Yahoo奇摩財經

Yahoo奇摩財經 不想變下流老人 退休金到底要存多少?

作者:小資女艾蜜莉

「到底存多少錢才能安心退休呢?」

這問題答案因人而異,

取決於想要過什麼樣的退休生活,

有些人喜歡簡單生活,有些人嚮往世界旅行,

所需要的金額當然差異很大,

那退休金額該怎麼計算呢?

讓我們繼續往下看……

一、預估退休年齡,應規劃至少到90歲

首先先確定退休年限,

也就是打算幾歲退休和活到幾歲,

根據勞動部去年(2016)統計,平均退休年齡大約60-62歲,

而國人平均壽命大約80歲,

隨著科技與醫療的進步,退休年限建議至少預估25年以上,

退休年限是預估壽命減去退休年齡。

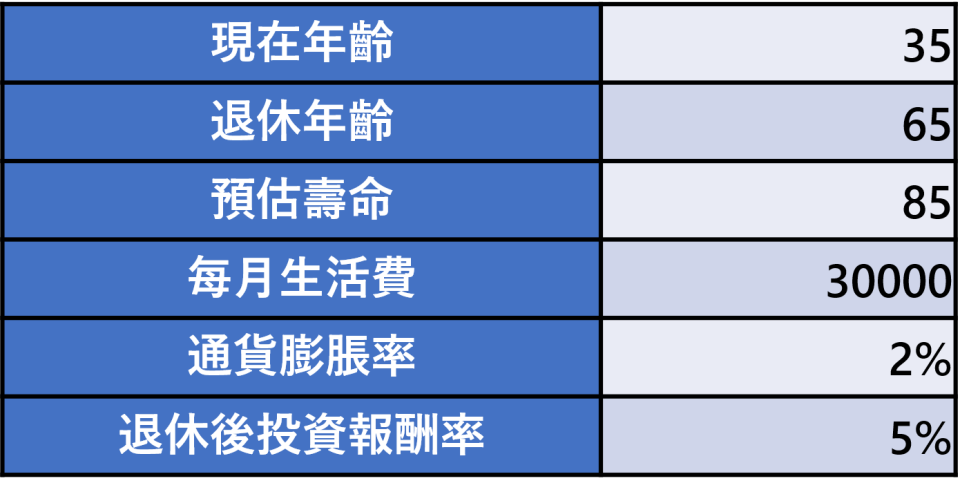

例如小王目前35歲,打算65歲退休,

預估至少可以活到85歲,

退休年限等於85 – 65 = 20(年)。

二、評估退休生活費用,應考慮通膨因素

退休生活費用也就是退休以後每月可以繼續擁有的費用,

這當然包含房貸、車貸、小孩費用、保險費、旅行費用等,

根據主計總處資料,

台北市平均每人每月消費支出為27,216元,

如果追求更好的退休生活,

建議及早理財,規劃與準備退休金。

既然退休金是未來才會用的生活費,

那我們必須考慮通貨膨脹率,

最近五年台灣的平均通貨膨脹率約1.2%,

因此假設通貨膨脹率為2%。

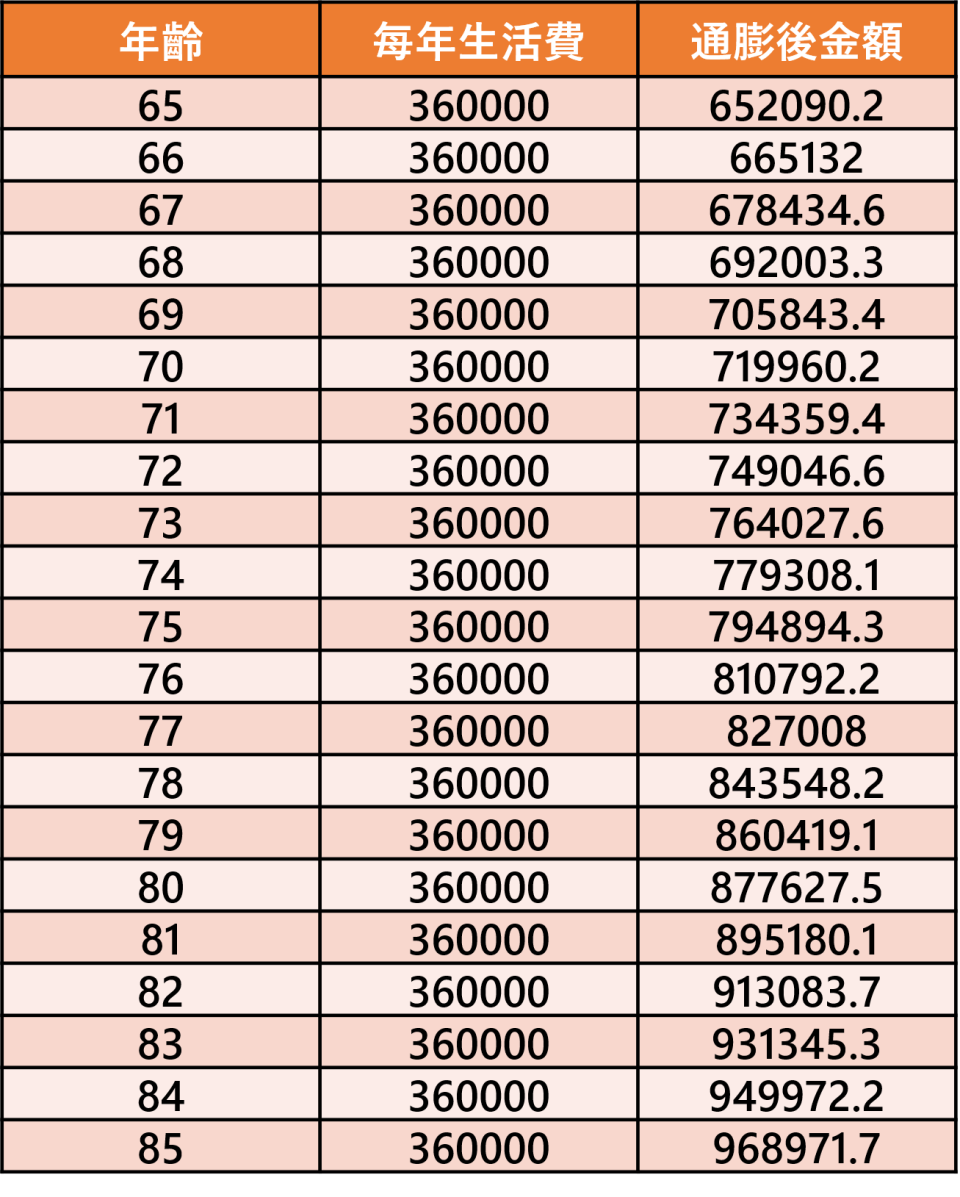

例如小王希望退休後每個月有3萬元的生活費,

也就是每年36萬元,

如果是30年後才會用到,

考慮通貨膨脹率後,

360,000 * (1 + 2%) ^ 30 = 652,090元。

三、退休後投資報酬率,應保守評估

退休後因為已經沒有工作收入,只能依靠積蓄或是投資收入,

建議不要從事高風險的投資行為,以穩健保值為主,

保險,債券型基金或是ETF為配置主力,

相較於定存報酬率約為1%,

債券型基金的報酬率約為5%~8%,

台灣 50 平均年化報酬率 7.83%,

長線勝率接近 100%,

這些都是退休投資朋友可選擇的投資工具。

四、計算退休準備金

那下述例子,小王到底要準備多少退休金呢?

接著計算通膨後金額,

將65歲到85歲的通膨後金額加總,

就是退休前需準備的退休金,

那要如何計算從現在 每年需準備多少錢呢?

我們利用EXCEL函數-PMT,

這函數用法計算固定利率之年金每期付款金額,

推算出現在每年需要準備的金額!

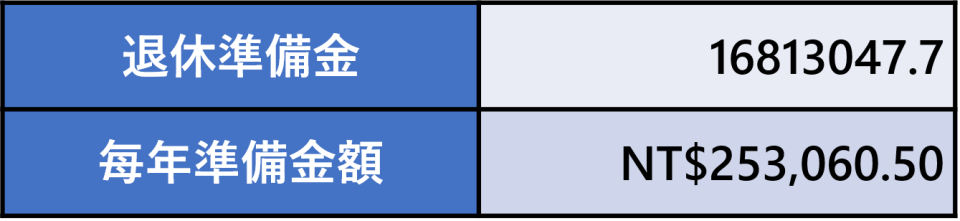

PMT(退休後投資報酬率,期數,現在存款,退休準備金),

= PMT(5%, 65(歲)-35(歲), 0, 16813047.7)

= 253,060.50

所以為了有符合生活開銷需求的退休人生,

小王從現在開始每年需要存下來預備退休生活的金額就是253,060元,

換算每個月需存款21,088。

計算出來的每月存款對大多數的人來說,

應該是不小的壓力!

算到這裡,真心希望大家可以早點開始理財,

即早透過投資來輔助我們增加收入,

相信是預備退休生活的不二法門。

那如果以 台灣50 來準備退休金,

長線複利效果將更可觀!

台灣50 ETF 的平均年化報酬率 約 7.83% ( 含息 ) ,

根據 「72 法則」來說,

7.83%的年化報酬率,

就相當於 每9.2 年資產就翻一倍。

五、結論

每個人都嚮往美好的退休生活,

退休規劃不只是看你有多少存款,

還有要看你多早開始理財,

如果想要更早退休,

或是不想要退休還為錢煩惱的,

那就著手開始規劃退休金吧!

★延伸閱讀★

不研究個股 只買這檔 ETF 報酬輕鬆超越定存 7倍!

管理金錢的「6個帳戶」方式:不管領多少都能兼顧 生活花費、娛樂、儲蓄,還能長期投資自己!

別把閒錢放活存 當心愈存愈窮

先玩再說 還是先賺再玩?

小資族每月定存的2種聰明法

更多自動化投資理財流程請參考「艾蜜莉教你自動化存股小資也能年賺15%」

►►http://cmy.tw/0051Lh

歡迎參觀本文作者FB 粉絲團「艾蜜莉-自由之路」

►►https://www.facebook.com/emily0806/?pnref=lhc

「艾蜜莉定存股」軟體免費下載

Android:http://cmy.tw/005VoQ

ios:http://cmy.tw/005fRZ