Yahoo奇摩財經

Yahoo奇摩財經 2017巴菲特股東信的啟示(一)

「錢總在那裏,只是裝錢的口袋不斷變化。」

作者:歐斯麥

巴菲特在2017年的股東信當中,其實有蠻多很有趣的地方,今天由我來幫大家稍微解析一下,從這封信中,一般投資人能夠從中學到甚麼實用的心法招式。

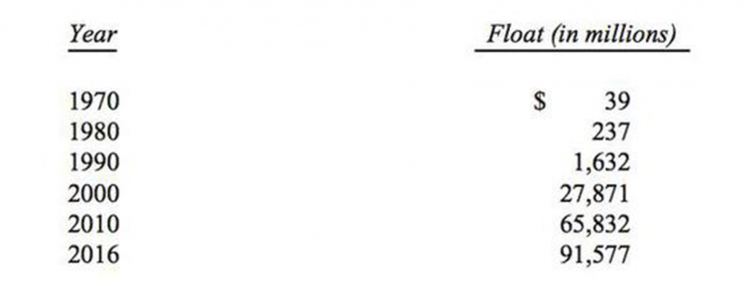

保險業:現金的好處

一開始,巴菲特就一直強調,波克夏的報酬跟持有現金收益都是頂級的,只是因為會計原則低估了公司的價值,52年的年複合報酬率19%,但他認為實際上應該還要更好。

畢竟有時候只是帳面上的數字在變化,長期投資看的是公司的現金流及競爭優勢,巴菲特也是一直強調浮存金有多好用,保險金收入在會計帳上被視為負債,但對他而言卻是流動的現金流,能藉由此資金流的停靠創造更多的收益,這點在財務報表上可是看不出來的;他還提到併購應該使用現金,而不該用發行股票來交換股權,以股做價表面上雖然是不用拿出現金就能夠達到併購的效果,但是長期來看會造成股本膨脹,以至於未來如果獲利僅跟以往相同,反倒是每股EPS被稀釋了,得要賺更多的錢才能讓每股EPS達到跟以前一樣的水準。

這也提醒我們,公司一直增資是有疑慮的,一來是自己無法產生足夠的現金流,二來對於未來每股獲利也產生稀釋的效果,所以不論是在挑選公司或是個人理財而言,現金流是個相當重要的部分。

專注營運而不是預測未來

再來,巴菲特也讚揚美國的經濟,自開國以來雖然大概每十年就會遭遇經濟的困境,但始終能夠源源不斷再次恢復活力,靠的就是良好的資本主義運作制度以及移民所帶來的新創意與創新,似乎意有所指反移民政策並不明智。

「未來將偶爾發生市場大幅下跌甚至恐慌,這將對所有股票産生實質性影響。沒人能告訴你們這些衝擊將何時發生。我做不到、查理做不到,經濟學家們也做不到,媒體更無能為力。紐約聯準會的梅格·麥康奈爾曾貼切地對這一恐慌現實進行了描述:“我們花了很多時間尋找系統性風險,然而事實上它傾向於找我們。」

關於未來行情的預測看法其實只佔了投資的一小部分,因為,獲利的關鍵不是預測,巴菲特都說預測不準了,重點是在面對這些未知時,我們是否準備好從容的面對,也呼應以前巴菲特講過的,差不多的正確,比明確的錯誤來得更有價值。我們只要知道公司長期的護城河還在,金融危機更是競爭力增強的好時機。

但是,對於一般老百姓如何確知公司的長期護城河是否還在,巴菲特這次也說他不會永遠持有一家公司的股票,他曾經說過如果沒有想要永遠持有一家公司,那就一一秒都不要擁有,乍看之下這兩句話好像有所矛盾,但實際上邏輯是很明確的,就是當你要投資一家公司的時候,你不只要站在一個投資者的角度來看,也要站在一個經營者的角度來看,公司有永續經營的想法跟做法,搭配護城河的擴張,才真的有機會永續經營,持續產生現金流,但市場環境會變,科技會進步,護城河也有可能被越過,所以保持彈性不執著,認錯也是該當斷即斷。

「公司認為任何在市場中自由交易的證券資産都有可能被出售,盡管目前來看公司不太可能出售這個證券資産。」

巴菲特還提到,大範圍的恐慌是投資者的朋友,因為它會提供物美價廉的資産;但個人恐慌是你的敵人。因為這是毫無必要的。那些避開高的成本和不必要成本、持有許多大型、適當籌資的企業股票並坐等較長一段時間的投資人將必定能夠獲得不錯的收益。有時候看到好公司就要給他多一點時間,不然如台股光一直進出一次成本就要本金的0.6%左右,除非你交易的勝率很高,不然一直進進出出就慢慢吃掉你的本金了。

波克夏的規模使得巴菲特不大可能再創造出卓越的業績(儘管已經比大多數人厲害):隨着資産增加,未來收益將下滑,幸好我們資金還沒大到有這種困擾,慢慢挑選有財務實力以及以股東利益為出發點的企業長期應該就能創造出良好的報酬。

★延伸閱讀★

波克夏2016年賺了275億美元 是怎麼辦到的?

強勢美元到底了嗎?巴菲特做空美元的經驗觀察

貸款買房穩贏不輸?巴菲特的房市觀

如果巴菲特是台灣人 可能會喜歡這8檔台股