Yahoo奇摩財經

Yahoo奇摩財經 簡單的事情重複做 投資就能賺錢

文:李美虹

每次我看網路上一些投資理財文章下方的網友留言時,都會發現一件事:很多網友可能想瞭解投資理財但卻又沒仔細看文章,又或者是過去投資的經驗不好,多數情況下是賠錢,所以,大多會說文章亂寫、或是問根本找不到保證賺5%或7%的投資工具?又或者會說,每個月賺得都不夠用了,哪能像文章裡的那個案例人物一樣,拿出多少多少錢投資,直接投胎做富二代比較快……等等。

其實,在我們實際採訪的投資/理財達人中,真的有很多是從小錢開始存起,他們聚沙成塔,先存錢然後買股長期投資(存股族),或者是每月提撥一筆小錢就開始買基金,他們並非富二代,就是一般的上班小資族,他們之所以能夠理財成功,是因為「夠堅持」,因為他們相信長期投資的時間複利效果,所以,大多能順利達成自己的理財目標。

市場長期趨勢是向上走 無須畏懼短期波動

很多人投資怕賠錢,所以大多把錢放銀行定存,又或者是買儲蓄險,以為這樣就可以保本,但若加上通貨膨脹這個因子,就會發現放銀行定存長期下來貨幣購買力是下降的,而買儲蓄險,則會因為金額高、保額低,而排擠掉原本應該需要買齊的足夠保障,在網路資訊如此發達的今天,我相信有很多人都會上網看投資理財文章,也都知道錢放定存或買儲蓄險的滾錢效益不彰,但為什麼還是有這麼多民眾不敢投資,而只敢做定存、買儲蓄險?答案就是:怕賠錢,或是賠怕了!

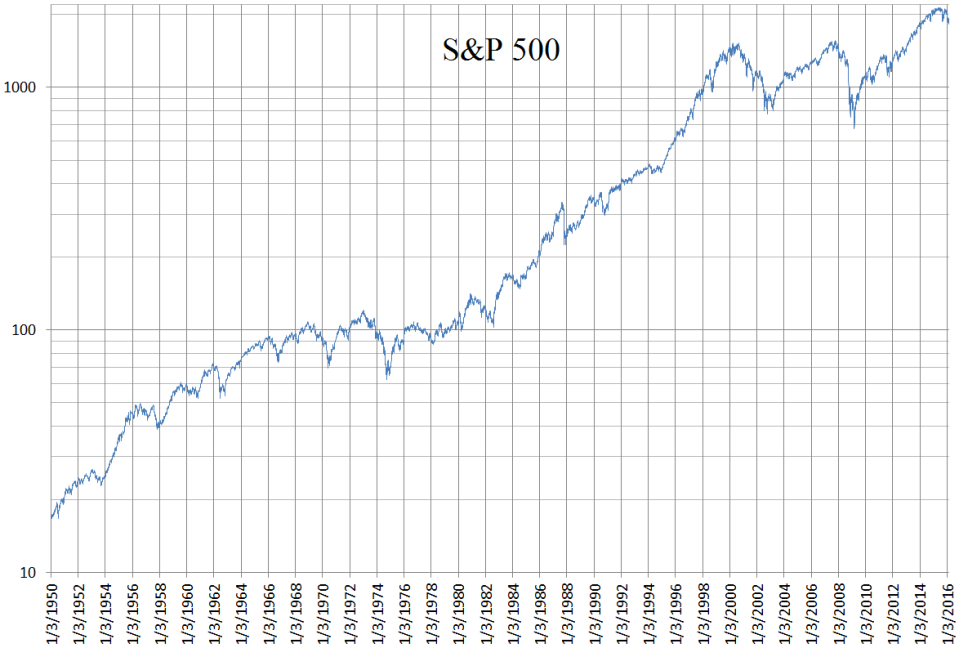

其實,如果我們從股票、債券等商品長達20年以上的歷史表現來看,一個多空景氣循環大約需要6~10年的時間,若不希望因短期事件造成的市場大跌而使手上的投資受到影響,就需要「以時間換取獲利的空間」。

理由是,即使因特殊事件造成市場短期內大幅波動,但我們從股票、債券等商品長達20年以上的歷史表現來看,其長期趨勢是一路向上的。換句話說,如果站在現在來看目前的市場位置,很多人都會認為目前是高點;但是,如果回頭看,就會發現:過去的每一次高點,在市場(如股市)的歷史洪流中,其實都是低點。

因此,為什麼我們常要勸民眾:投資要及早開始,並且堅持長期投資。因為及早開始,就可以擁有更多的時間,「以時間換取獲利空間」,而且從過往的長線歷史來看,股債市場雖常有波動,甚至某些時期受到消息面影響而劇烈波動,但下跌過後,等經濟面重回軌道,股債市場也會再回到應有的價值,這也就是前面說的:市場的長期趨勢都是一路向上,只要能夠說服自己持續有紀律地進行下去,長期投資都能比把錢放定存、儲蓄險獲得更大利益的回饋。

賺5%的商品不難找 只要你願意拉長投資時間

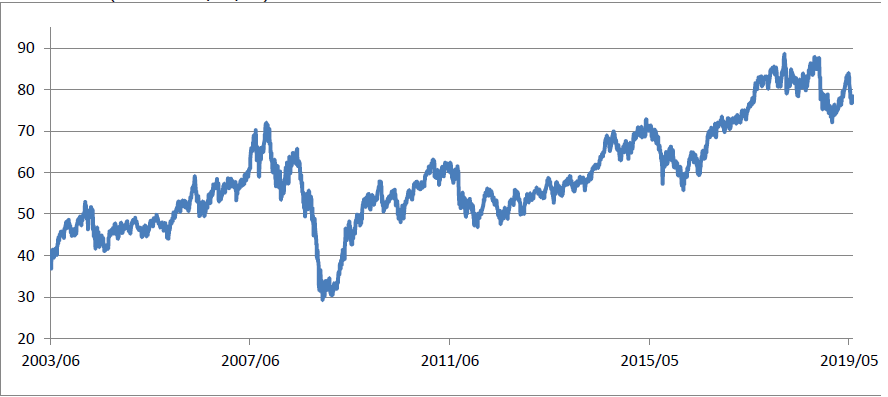

至於要找賺5%的產品,最不傷腦筋的辦法就是買ETF,例如台灣50(0050)。我們翻開台灣50從2003年6月成立到2019年4月底以來的基金淨值走勢圖可以看到,這16年來,儘管歷經金融風暴、歐債危機,0050的淨值曾一度腰斬,但跌深後卻快速反彈,甚至一路走高,繳出亮麗成績單,16年來累積報酬率高達260.51%,年化報酬率8.34%,以72法則計算,就是9年翻1倍。

台灣50這麼簡單的一個工具,就可以幫助我們累積財富,而且只要拉長時間,年化報酬率就能輕鬆達到5%以上。你一定覺得:「怎麼可能?」但,事實就是如此,關鍵只在於你相不相信,以及你是否願意堅持地持續做而已。

簡單的事情重複做,考驗的是一個人的堅持力度與人性。為什麼是考驗人性?遇到行情大跌時,許多人就會擔心這、擔心那,然後因為沒信心,所以就認賠賣出。而一個投資心理素質強的人,就能夠不被外界環境所影響,依舊堅持扣款投資,一直到設定的財務目標達到為止。

連巴菲特都多次說過,如果想簡單投資,就買ETF!而買台灣50或標普500 ETF長期投資,就能獲得比定存、儲蓄險還更好的報酬率。這麼簡單的事情,請你務必重複做、持續做。

圖:S&P 500股價指數震盪中一路往上

0050成立至今基金淨值表現

★延伸閱讀★