Yahoo奇摩財經

Yahoo奇摩財經

香港媒體怎麼看台灣企業稅調升的這件事...

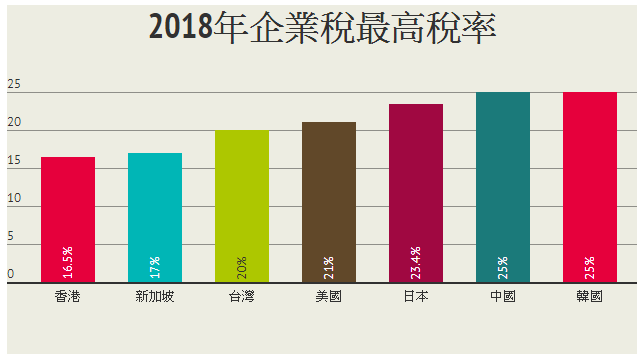

香港 01 今 (24) 日報導,台灣立法院於上周四(本月 18 日)三讀通過稅改修定案,在企業稅方面反將營所稅稅率由 17%上調至 20%。韓國、台灣相繼加稅,連早前一直減稅的新加坡也揚言或在今年 2 月底加稅;只有美國通過大幅減稅,似乎加稅才是現時的大趨勢。

而回望香港,行政長官林鄭月娥曾在《施政報告》提出主要的稅務措施就是推行利得稅兩級制:企業首 200 萬元利潤的利得稅率為 8.25%,即目前利得稅率的一半;而首 200 萬元以上利潤的,則繼續按照標準稅率 16.5% 評稅。

無論香港減稅、派錢與否,都可以參考台灣稅改背後的理念和理財哲學。該報導指出,韓國早前已經將企業稅從 22%上調至 25%,縱觀國際的稅率,現時香港的利得稅為 16.5%;新加坡則為 17%,台灣經調整後的營所稅(20%)仍較美國、日本、中國和韓國低。

從客觀數據所顯示,美國、日本和韓國都需要另外徵收地方政府所得稅,由 3%至 13.7%不等。因此,即使台灣調高營所稅,亦不會影響其國際競爭力。至於調高營所稅,會否令中小型的企業營運添難度呢?是不會的。

香港 01 報導指出,由於現時台灣仍然需徵收保留營餘稅,簡單而言就是,若企業有未分配 / 未使用的盈餘,政府會就此加徵稅項。鑑於台灣亦需徵收股行所得稅,這可以避免股東在避稅的誘因下,傾向保留盈餘,但這並非國際間罕見的做法。

台灣在調高營所稅的同時, 保留營餘稅會由 10%下調至 5%,對中小企而言,可以降低企業整體課稅負擔,亦意味著一些他們能有更多資金擴張和發展業務,或作投資等用途;若公司碰到年度盈餘減少,可以動用和分類的資源更多和可以更有彈性地運用。

從台灣稅改,香港可以參考的面相則有兩大塊:

1. 平衡稅收與支出

很多人誤以為香港政府依賴土地財政,但事實上在過去 20 年,利得稅佔政府收入的很大部分,也是政府最大的稅收來源,其次才是地價收入,不過地價收入十分波動、不穩定。根據財政預算案諮詢文件,2016/17 年度的利得稅收入較 2015/16 的增加約 1.5 倍。政府上個財政年度的利得稅收入約 1390 億元,若以新稅率計,首 200 萬元利潤的稅項節省 16.5 萬元。以此粗略計算,新稅制下政府的利得稅稅收將減少約 58 億元,佔上個財政年利得稅收入的 4.17%。

到底賺少 4.17%算是多還是少?讓我們看看台灣的情況。

在整個台灣稅改方案中,只增加了兩項稅率(營所稅和外資利所得扣繳率),其餘稅率都有下調,整體稅收損失約 198 億新台幣(折合約 50 億港幣),佔上個財政年度的稅收 3.95%。然而,在香港單單是計算利得稅稅收,就損失了 4.17%,相對台灣的整體稅收損失,可算是一個不少的數目,還未計算其他稅收損失。若香港政府全面減稅,稅收將會有更大的扣減,損害整體收入,屆時庫房就不只少收 58 億港元了。

當面對不明朗的經濟前景,香港政府不應該採取如此進取的稅收改革,也不應該再減低稅率。早前,財政司司長陳茂波在不同場合(包括電台節目和經濟論壇)都曾經表示,來年的經濟不明朗,加上美國縮表、升息和稅改所帶來的影響,或會令金融市場波動。而且,買地的收入亦十分波動,難以準確地預計有多少稅收。 連政府已經明言經濟不明朗的因素,還堅持減稅,一意孤行,不理民生。

2. 合理地分配資源

台灣財政部強調,是次稅改會將所得的稅收,分配於中低收入人士、育兒家庭、新創企業等等,作為一個「稅負分配的結構性調整」。簡單而言,這就是一個「還富於民」的理念。

瑞信研究院去年 11 月公佈 2017 年度《全球財富報告》,以財富計算,香港的堅尼系數為 0.851,在發達經濟體中居第二位,較美國的 0.861 低 0.01,但較新加坡的 0.74 高出 0.11。香港貧富懸殊情況嚴重,政府責無旁貸,理應擔起合理分配資源的角色,紓緩資源分配不公的現況。

香港的稅率其實一直都很低,被劃分入國際上低稅率的地區,已經沒有再減稅的空間,反則應該調高利得稅,將其稅收津貼中小企和新創企業,以及調高中低層、夾心階層的個人免稅額、供養父母免稅額等等,還富於民。

有說法指,加稅或會減低香港的競爭力。事實上,這個說法不盡不實。新加坡總理李顯龍在去年 11 月明確表示,在不久的將來,因應社會、基礎建設和醫療支出,稅率將不得不上調。而日本、韓國早前紛紛宣布加稅,加上台灣通過稅改方案,增加企業稅。即使港府跟隨加稅,稅率依舊比他們或鄰近地區低,並沒有減低香港的競爭力。