Yahoo奇摩財經

Yahoo奇摩財經 市場不爭氣,台股讓強者都流淚

作者:嚴珮華、盧沛樺

台股為什麼留不住強者,連自己人都不挺?股價被看扁,募資愈來愈難,進場生力軍縮減,新企業寧可遠走他鄉,在國外掛牌。淺水載不了大船,台股慢慢枯竭,怎麼讓活水注入?

今年十一月十一日,上海券商、投資人傳來陣陣歡呼,生產手機辨識晶片的匯頂科技,拉出第二十根漲停板。買不到的投資人露出遺憾的眼神,忙向券商營業員打聽「明天還會漲停嗎?」從科技公司、券商到周邊餐廳用餐的投資人,討論的只有一個話題——「匯頂奇蹟」。

聯發科vs.匯頂:

母子台、滬上市,境遇大不同

台灣聯發科是匯頂的大股東,持股兩成。從聯發科和匯頂在台、滬股票市場的籌資能力,可以看見兩地股市生態。 匯頂科技以十九.四二元人民幣在上海掛牌,連續拉出二十根漲停板、股價大飆七.七六倍後,價格漲到達一七○.九八元人民幣,本益比一一三倍。 匯頂是一家生產指紋辨識晶片的公司,中國人每三個人就有一個人用中國品牌的手機,而手機裡用的就可能是匯頂的指紋辨識晶片。從買早餐到搭計程車,手機支付已習以為常,「嗶」一聲就完成交易。 匯頂市值以七六○.八六億人民幣 (約三五七○億台幣),一度超越聯發科的市值三四○○億元台幣,更一舉趕過台灣所有IC設計公司市值。

鑽石當石頭賣 委屈台灣企業

匯頂在上海掛牌本益比飆到一一三倍,在台灣掛牌的第一大IC設計公司聯發科,本益比卻只有十五倍。聯發科全球排名第十一大IC設計公司,而匯頂卻連全球百大都難排上榜。 手機指紋辨識晶片原來只是手機供應鏈的配角,聯發科當年看見了匯頂指紋辨識晶片優勢,投資三九○萬美元(約一.二四億台幣)。這筆投資在在短短五年內,為聯發科帶來七六六億台幣的帳上收益,但卻無法反映在聯發科的股價上。 聯發科是否感到股價委屈?聯發科副董事長謝清江無奈地說,「沒有特別的想法,大環境難以控制,只是台灣股市流通性低,聯發科只能依循這個市場。」 聯發科持有匯頂兩成股份。「這表示聯發科的價值明顯被低估,」統一投顧董事長黎方國指出,如果有心人士想收購IC設計公司,一定收購全球名列前茅的聯發科,它還免費奉送兩成的匯頂。台灣股市低量、低本益比的副作用,使得好企業價值被低估,容易被收購。 台灣資本市場低交易量、低本益比。本益比是指市場給予的價值,就像一顆鑽石在中國大陸可賣到一百萬,但在台灣只價值五十萬。 「如果我是一個公司的老闆,好不容易把公司拉拔大終於可以上市,中國新三板市場有七十倍的本益比,台灣只有十七倍。當然選擇高本益比的新三板上市,」前摩根大通證券董事長林照寰說。

匯頂效應,神盾在台享本夢比

覺得聯發科委屈?事實上,科技股已經是台灣投資人比較青睞的類股。台新投顧協理黃文清指出,同樣做手機指紋辨識晶片的神盾,在台灣櫃買掛牌,前三季仍虧損○.九五元,今年股價從一四○元一度大漲到二九六元,大漲一倍以上,正享受高本夢比行情。 台灣其他的指紋辨識IC設計公司如敦泰、義隆等本益比在三十五倍左右,也高於台灣平均本益比十七倍一倍之多。 這顯示,以科技製造的大本營台灣,台股投資人對有前景或殺手級科技股相當識貨與敏感,即使還沒有獲利,就能給予高本益比或本夢比,但交易量是首要的活水,沒有量一切難為。 台股低迷,已直接影響台灣上市櫃公司籌資,不僅是中小型股,連大型金控公司都受到影響,金控獲利王富邦金先受其害。

富邦金控:撤回現金增資計劃

去年第三季,富邦金通過現金增資計劃,打算每股四十八元,發行五.二億股,共籌資近二百五十億元。未料今年一月二十八日富邦金公告,撤銷普通股現金增資計劃,接著四月宣布發行甲種特別股。 一月二十八日,富邦金的股價只有三十五.七五元,跌破承銷價四十八元達二五.五%之距,使得富邦金不得不宣告撤銷現金增資案。 接著,富邦金於今年四月,宣布首度發行甲種六億股特別股,每股以六十元發行,年息四.一%,籌資三六○億元。富邦金以高於定存利率四倍吸金,果然震撼市場,對穩健長期投資人而言,可當作高利定存族的替代商品;對富邦金而言,募得比原先多達一一○億元資金,既可強化資本適足率,又不必擔心股本膨脹而稀釋每股獲利。 據了解,當時富邦內部評估募資計劃,最主要原因就是股價偏低,發行普遍股對股東權益的稀釋效果太大。 中信金原訂募資一百五十億現金增資案,也在今年二月撤銷。國泰金在跟進新增發行特別股後,十一月首度發行甲種特別股,每股六十元,年息三.八%,預計募資近五百億元。

籌資困難 企業錢愈借愈多

換言之,金控今年想在資本市場籌資,連富邦金、國泰金大型龍頭,都必須祭出高利息,才能吸引投資人。一位不願具名的金控財務長透露,有些金控股價連十元都不到,股價淨值比更低於○.七元,隨時可能暴露在募資失敗風險中。 這名財務長更憂心地說,「台灣資本市場被邊緣化,不會只有股票市場。如果持續惡化,可能連債市、發次順位債、特別股,都會找不到適當的買主。」 國泰證券董事長朱士廷指出,台股大盤指數超過九千點,但上市櫃公司高達三四%股價低於每股淨值。這意味著,企業若有增資需求,籌資成本將會提高,也較不易受投資人青睞。 台股市況不佳,牽動企業籌資行為改變。「股市成交量低迷,大家對指數無感,企業募資更困難,」朱士廷說。現在公司要籌資,股價若不理想,索性遞延;若金額不大,就改向銀行融資。 中央銀行統計,自二○○九年起,台灣直接金融存量已連續六年下滑,去年只剩下二○.五%,透過金融機構授信的間接金融卻同步攀升,至二○一五年高達七九.五%,顯示愈來愈多企業向銀行借錢。 台股低迷,資本市場募資功能正消退中,首次公開募股(IPO)也遭波及。

鴻騰精密:開第一槍,中止回台上市

鴻海集團旗下的鴻騰精密 (FIT)開出第一槍,決定停止回台上市,轉赴香港上市。 去年春夏之際,福邦證券集團董事長黃顯華意外接獲大客戶通知,「鴻騰精密停止在台輔導承銷作業,」如晴天霹靂,當場傻眼,「這怎麼可能?都輔導快兩年了,竟放棄在台灣上市!」他滿腹委屈地說,「我是最大受害人。」鴻騰選擇到香港掛牌,只能怪台灣資本市場不爭氣。 黃顯華當年推動鴻海上市,與鴻海董事長郭台銘的好交情,因此鴻海的案子都由黃顯華承辦。鴻騰精密自一三年七月一日分割獨立的第一天,就計劃回台上市,並接受福邦輔導。 鴻騰是原來的鴻海精密連接器事業群(NWInG),也是鴻海發跡根本,目前事業主體在大陸,計劃以F股(海外公司)回台上市,還希望鴻海的小股東能分享鴻騰獨立的喜悅。 鴻騰精密是鴻海集團第一個轉型分拆事業部,身上印有鴻家軍正統金字招牌,從「鴻海精密」與「鴻騰精密」僅一字之差即見端倪。由老將盧松青擔任領航集團分拆轉型的第七艦隊艦長,負責領導鴻海集團未來三、四十家公司的分割上市。 鴻騰就像從小養大的孩子,長大成人揚眉吐氣,誰不想回來光耀門楣,長伴左右?但是,鴻海集團卻做出讓它客居異鄉的決定。

流通量不足 台資出走

鴻海集團及盧松青團隊認為,鴻騰是由鴻海分割出來,應回到台灣來掛牌。但鴻騰精密為亞洲第一大連接器公司,全球排名第五大,現正打一場全球第一的戰爭,看看對手愛爾蘭的泰科國際(Tyco)等在國際市場享有知名度,而鴻海的起家部門鴻騰豈能輸? 如果在香港掛牌能一舉打響鴻騰的知名度,更能吸引國際目光與資金,有助鴻騰世界第一的雄心壯志。因此,盧松青團隊謹慎評估後,不得不半路放棄在台上市計劃,因為台灣資本市場本益比太低、流動性不足。 「鴻海本益比不到十倍,臻鼎本益比也在十倍左右,業成集團(GIS)目前約十三倍,只有樺漢表現最好,」黃顯華淡淡地說。香港一向以金融、地產為主,一向對科技股不太友善,但也有十一倍的本益比,香港本益比雖不高,但資金動力充足是很大的誘因。 這次鴻騰上市計劃釋出一五%的股份,希望能募集八到十億美元以上資金,但這在台灣根本不可能。「上次鴻海集團旗下的業成回台上市,能募到七千五百萬美元已經很不容易了,」黃顯華道出台灣資本市場的難處。 鴻騰原定第四季在香港掛牌,後決定延後掛牌,因鴻騰認為川普當選全球資金風向待變,加上匯頂連拉二十根漲停。「深港通」後,香港市場有充足的流通量,又可與深圳市場對科技股高本益比連結,將是一個新局面。 不僅鴻騰轉向,鴻海集團旗下的天鈺,原來已挑好台灣掛牌的黃道吉日,但突然決定撤件,理由是「台股本益比太低」。目前天鈺仍在興櫃交易並觀望中,正等著看鴻騰表現,決定下一步。

出走、撤件,企業選邊站

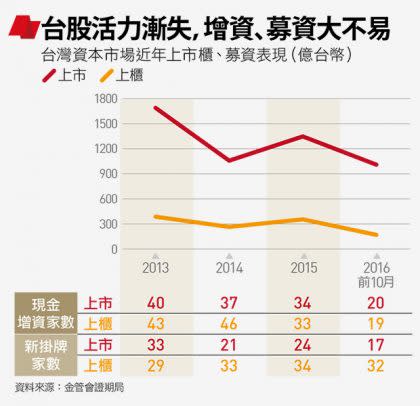

看見匯頂的飆漲、鴻騰的轉向,許多上市櫃老闆起心動念開始付諸具體行動。 前二大全球會計師事務所高層私下表示,多家企業主曾反映,能否突破法令限制,採台灣、大陸雙掛牌模式,即這些已在台灣掛牌上市櫃企業,能否切割獨立大陸子公司,在中國大陸掛牌?否則企業將可能被迫選邊站,如日月光子公司環隆電氣在台下市、在大陸上市出走的例子,未來可能會愈來愈多。 根據證交所統計,今年申請上市櫃的撤件潮,計有八件上市櫃案決定自行撤件,前十月新上市公司僅十七家。「這幾年海外企業的F股公司掛牌佔了一半,國內IPO已明顯受影響,」前證交所總經理林火燈指出。上市公司前十月底,企業現金增資募資勉強站上千億關卡,較去年大減二成五,上櫃公司更僅募到一六八億元,不到去年一半。(見表) 富邦金現金增資失敗,不得不改弦易轍;鴻騰的轉赴香港掛牌;以及聯發科與匯頂在台、滬兩地本益比相差近百倍的故事,只是台灣量能低迷下露出的冰山一角。正警示應盡速改善台灣資本市場低量、低本益比、低流通量的現況,才能重燃台灣資本市場健康與信心。

(更多內容,請見天下雜誌 613期《第五次萬點行情台股重返榮耀?》