Yahoo奇摩財經

Yahoo奇摩財經 台灣指標航空公司產業分析 ─ 華航、長榮

民航業主要提供服務、航點、航班三樣商品,其業務又可細分為客運、貨運兩大部分。客運業有淡旺季之分,貨運則受景氣循環影響,客運業有淡旺季之分,貨運則受景氣循環影響,近期因世界各主要經濟體持續疲弱,整體民航業有縮減貨運業,提升客運業比重之趨勢。

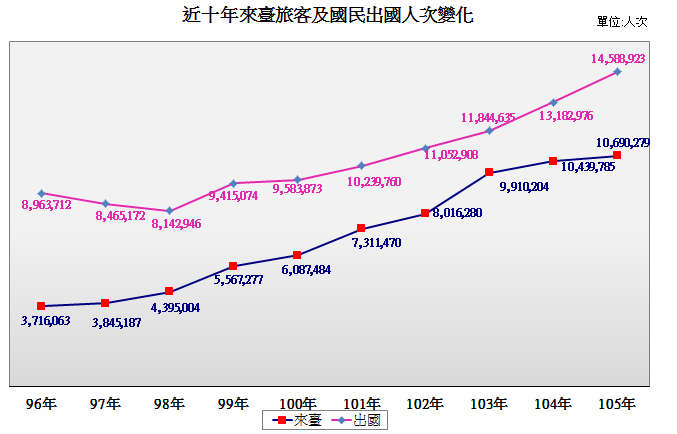

臺灣指標航空產業中,以中華航空、長榮航空為主。民航業為高風險產業,臺灣受到交通部民用航空局控管,遂有高度進入障礙的特性。觀察下圖,近10年出國人次不斷攀高,顯示全球旅遊風氣盛行,旅遊市場蓬勃發展,航空業自然是能乘上順風車。國際航空運輸協會(IATA)預估,全球航空客運量將由105年38億人次,至106年達到40億人次,其中過半需求將來自亞太地區,顯示亞洲經濟崛起,全球往返亞洲之經貿活動持續熱絡。然而,受到106年以來油價持續攀升,導致航空燃油成本上升、中國限縮陸客來臺、以及貨運市場供過於求導致運價持續下滑,致使影響獲利等因素,華航與長榮兩大民航業者於未來發展仍有莫大挑戰。

【營運概況】

民航業者以經營客、貨運兩種業務為主。其他業務方面,民航業者多轉投資航勤、空廚、倉儲、維修、酒店旅館、旅遊業等相關事業。其中長榮航空於其他收入比重高達26%,遠超過華航,主要是因長榮航空下設長榮航太,並長年與美國波音公司(Boeing)與美國奇異發動機公司(GE Aviation,簡稱GE)有密切合作,使其擁有大量訂單,2016年長榮航太營收更占長榮航空年營收的18%。

【產業鏈】

燃油為民航業主要的營運成本。華航(2610)、長榮(2618)之燃油供應商中,皆以台灣中油、台塑石化為主要油品供應商,以及在全球各航線的目的地向各大油商採購燃油。整體而言,燃油的供應來源分散且穩定。

【市場分析】

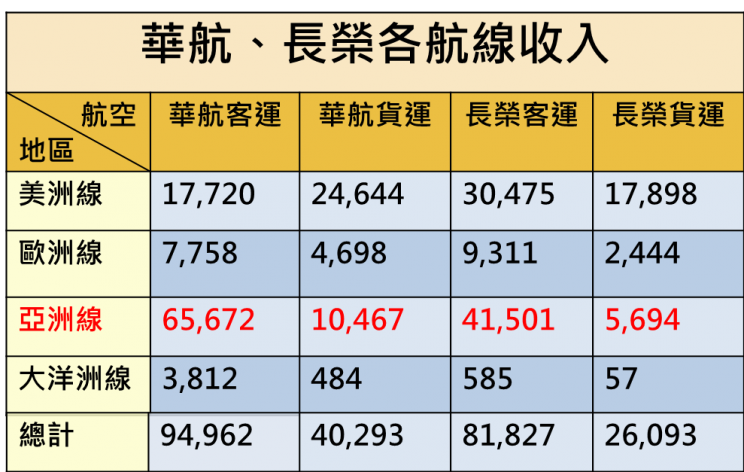

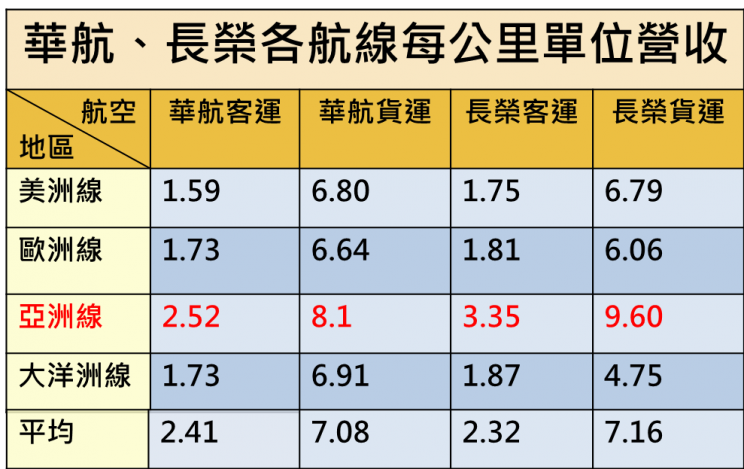

觀察上方兩表,客運方面華航(2610)與長榮(2618)營收主要來自每公里單位營收最高的亞洲線,分別占客運總收入的69.16%與50.72%。

貨運方面,也同客運業一樣以亞洲航線最為賺錢。雖然近期貨運市場狀況不佳,但兩航空業者甚早就已將貨運業務與倉儲、報關、保險、地面運輸、多式聯運等全流程服務整合,故仍維持一定競爭力。2015年全球貨運排名中,華航仍位居第10,長榮則為第13。

而在國際航線客貨運市場占有率上,根據下表105年12月民航統計月報資料顯示,華航在客運及貨運市場略勝。

【五力分析】

供應商議價能力:華航、長榮營運本質同屬民營企業,由航空公司自行向供應商洽談,且民航業在台灣市場屬寡占市場,議價能力高。

購買者議價能力:購買者主要為一般大眾與旅行社業者,兩者旺季議價能力較差、淡季較佳。

同業間對抗強度:華航、長榮在台灣為傳統型航空業者,以服務品質差異吸引顧客,唯長榮維持零死亡事故,較華航有品牌認定優勢,也是過去20年快速成長主因;廉航進入台灣航空市場較晚,台灣旅客仍多習慣傳統型航空服務,目前廉航於台灣是開發另一批潛在客群,而非純粹瓜分華航、長榮客源。

潛在進入者威脅:台灣面臨航權開放,且與更多國家簽屬開放天空協定,新進外國籍傳統航空與廉價航空將是華航、長榮的潛在威脅。

替代品的威脅:國際線目前尚無比飛機更便捷的交通方式;國內線自高鐵通車以來,西部航線已全軍覆沒,目前華航、長榮多以經營國際線,國內則以經營東部與離島航線為主。

【結論】

長榮航(2618)在貨運價格止跌回穩、航班及航點增加下,6月營收創單月新高,獲利可望復甦,在產環境正面影響下,預測下一季產業前景將優於預期,券商給予「買進」評等,目標價在18元。

華航(2610) 預估短期將受乘載率不如預期、旗下台灣虎航有產能過剩問題等衝擊,未來一年市場整體營益率將下滑,券商將其評等從「中立」轉為「低於表現」,目標價從10元降為8元。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

作者:鄭爲尹

現於CMoney全曜財經擔任 專職財經寫手。大學為會計背景,自此發展出投資興趣。看重財務報表、產業前景等基本面分析,標準的價值型投資者!正在交易市場找尋屬於自己的財務模型,希望能幫助到身邊對投資有興趣的朋友!