Yahoo奇摩財經

Yahoo奇摩財經 全球股市壓力鍋!即將轟炸

文/聚財網(Rico關鍵報告)

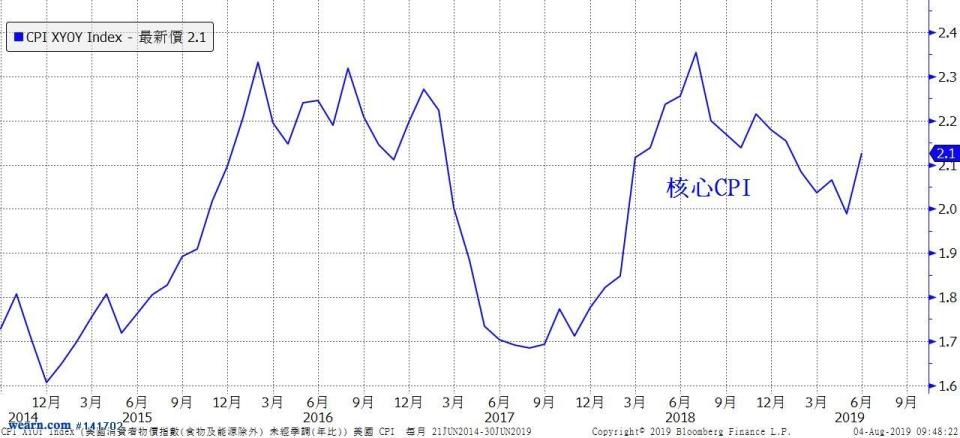

美國6月的物價指標,不論是核心CPI還是核心PCE都相較5月都出現明顯回升,是趨勢的開始還是短期的反彈?目前無法驟下定論,不過我們認為需要留意可能是趨勢的開始!

這一份報告,濃縮了全球總經數據、提供Rico獨家觀點及重要圖表,為你去除市場雜訊,在資訊爆炸的時代中,讓您擁有專業且精闢的獨家見解!

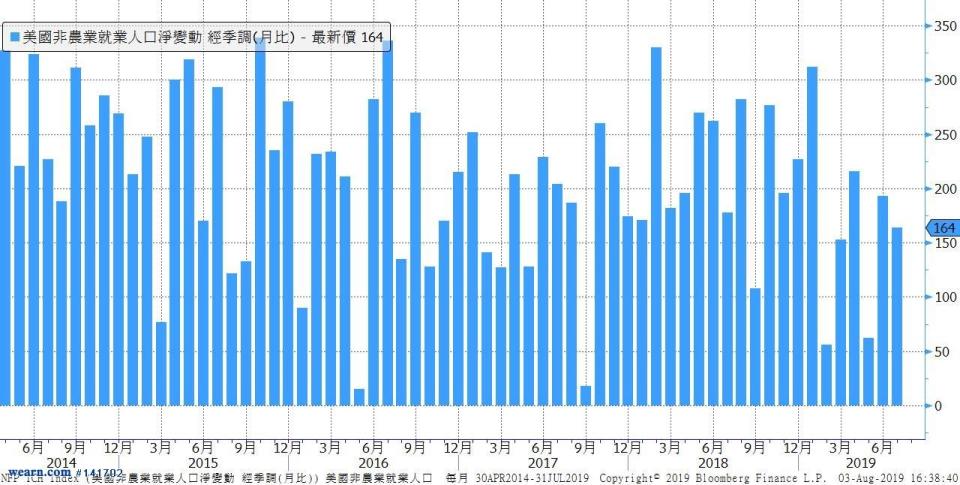

■ 美國非農業就業人口

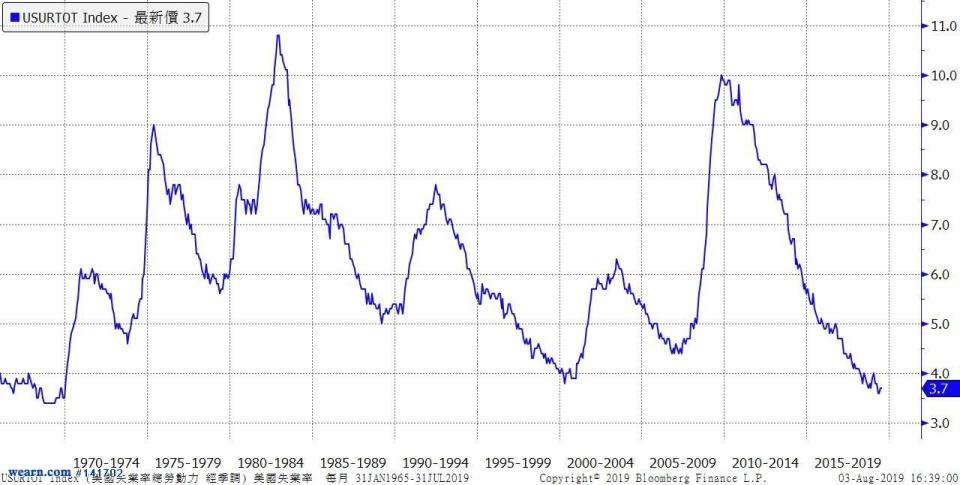

■ 美國失業率

上週五公佈的美國主要衡量勞動市場的非農業就業人口、失業率都符合市場預期,雖然有些看法說「7月非農業就業人口16.4萬人單月增幅不高、美國勞動市場趨緩」,有利FED繼續降息,但美國失業率仍在歷史低檔的3.7%,美國已達充分就業失業率的階段,還要期待每個月的非農業就業人口大幅成長?

扣除2次極端值2019的單月增幅,自3月之後的確是逐漸減少,在已達充分就業失業率的情況下,這仍是正常健康的狀態,除非搭配失業率開始上升,而勞參率完全不動,才需要提高警覺,美國就業市場是否受到美國對全球貿易戰的衝擊。

事實上這也是7/3 Esther George、 Eric Rosengren反對降息的理由,美國製造業瀕臨衰退邊緣,但美國服務業雖然景氣趨緩,還沒到接近衰退邊緣。美國的就業市場還沒受到影響,但如果美國對全球的貿易戰繼續打下去,沒意外的,2020上半年美國的服務業恐怕就會接近衰退邊緣,美國就業市場也會在2020上半年開始受到影響。

就業數據是落後指標,FED的政策目標是就業與通膨,FED的看法與市場預期的落差就是金融市場動盪的根源。

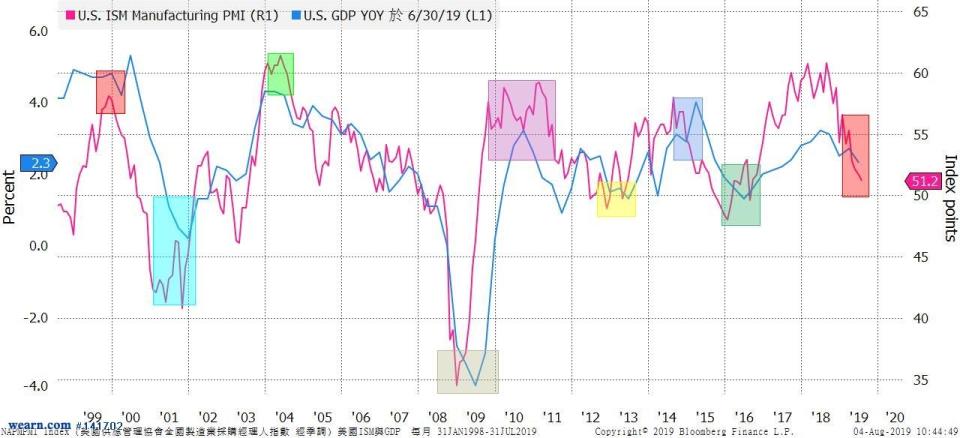

■美國ISM製造業指數

■ 美國ISM與GDP YOY

美國7月ISM製造業指數51.2創下2016/10以來新低,Markit的製造業PMI 50.4則是2009/9以來新低,雖是不同機構的數據但方向一致,PMI表現的比ISM更差,其實從領先指標的耐久財訂單年增率、工廠訂單年增率來看,都已經進入衰退階段。

芝加哥採購經理人指數也跌到景氣收縮階段的44.4,加上美國對中國3000億美元商品課徵10%關稅,未來甚至可能更高,美國的ISM製造業指數未來跌到50以下,已經是很難避免的趨勢。

製造業雖然佔美國GDP10-15%比重不高卻是景氣的領先指標,從歷史經驗來看美國ISM都是GDP年增率的領先指標,這也是為什麼債券交易員會預期FED需要大幅降息及3M/10Y債殖利率利差倒掛的原因,但FED關注的焦點是就業市場,FED的看法跟市場的差距就是金融市場動盪的根源。

■ 美國 核心PCE

■ 美國核心CPI

美國6月的物價指標,不論是核心CPI還是核心PCE都相較5月都出現明顯回升,是趨勢的開始還是短期的反彈?目前無法驟下定論,不過我們認為需要留意可能是趨勢的開始。

我們做過的研究,顯示美國的CPI落後美元循環半年到1年時間,本波美元自2018/2見低點之後一路升值美國的2個物價指標都在2018/7見高點,美元從2018升值到現在從2018/8之後美元就一直在95-98的區間上下震盪,也就是說美元升值拉低進口物價的效果,在今年8月之後會逐漸緩和,而2018/7-9美國對中國產品提高進口關稅,影響最大的2000億美元10%關稅,很多進口商都自行吸收,但2019/6/15 2000億美元25%正式生效後,進口商不願意再自行吸收成本轉嫁給消費者是必然的趨勢。

如果再加上3000億美元10%關稅9/1生效及考量美國的工資持續上漲,那麼年底之前美國的物價指數持續上漲是很可能發生的狀況。如果今年下半年真的出現美國物價指數上漲,那麼年底之前美國金融市場的壓力恐怕就很大了。

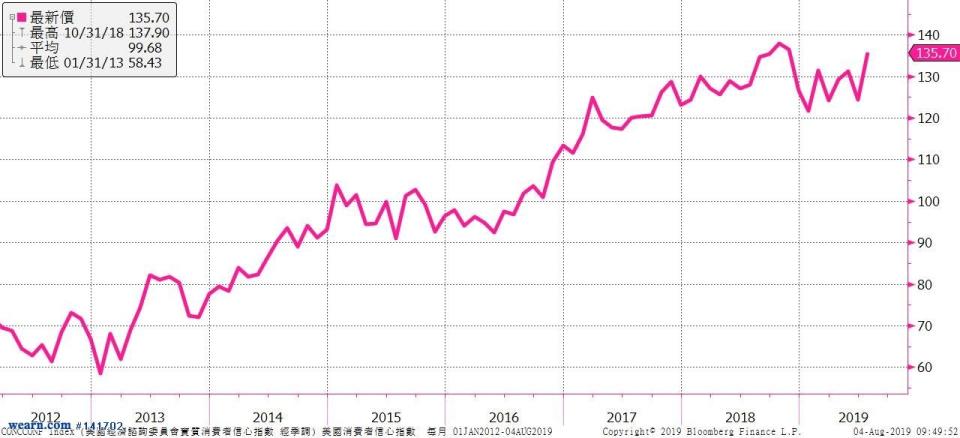

■ 美國消費者信心指數

美國民眾70%的資產在股市,所以股市的漲跌會影響消費者信心,這也是為何川普這麼在意美國股市漲跌的原因。

其實我們認為這項指標參考意義不大,不過因為這是很多人認為美國經濟是否持續穩健強的依據,還是得留意,很多人認為股市是領先指標(其實是),但因為美國投資人經過多年的QE,早已認為央行的寬鬆政策可以解決所有的問題,讓美國股市一路上漲,所以只要FED推動寬鬆政策美股就會一路上漲,即使今年美國的企業獲利,普遍受到貿易戰的衝擊表現低迷,美股仍然持續在歷史新高附近,股市創新高、美國消費者信心就會持續上升,就會持續消費,這是這項指標的理論依據。

不過從川普就任之後、川普對全球打關稅戰後,這項指標的參考性就開始降低,從美國零售銷售年增率及美國進口年增率,以及美國貿易餘額自2018下半年快速下滑,就看到美國經濟正面臨美國的總體需求下滑的壓力,但股市的上漲讓美國民眾信心維持高檔,就遮掩了美國經濟受到對全球關稅戰衝擊的壓力,等到美國民眾意識到美國經濟,即將面臨衰退、連降息也支撐不了美國經濟的時候,美國股市的反應將會又急又快。

《美股評析》

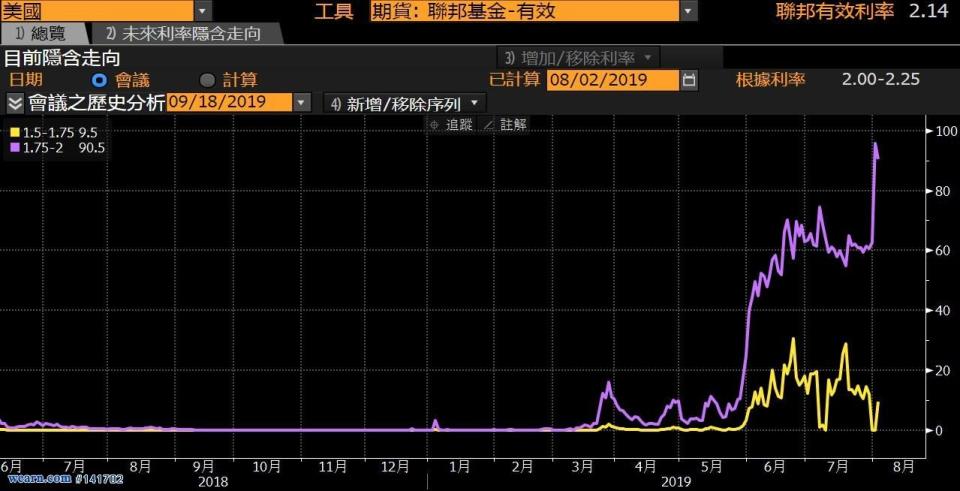

■ FOMC 7月降息預期

川普說要對中國3000億美元商品課徵10%關稅9/1生效,9/1之前中國還有時間向美國低頭輸誠買美國農產品,爭取這3000億美元不被課徵關稅,如果中國表現不好川普隨時可能把10%調高到25%或更高。

看川普的動作就知道川普很急著要中國跟美國達成貿易協定,而且是對美國好的貿易協定,也就是所謂5月之前雙方已經談好的90%的貿易協定,但這早已被中國拒絕,所以雙方根本不可能會有貿易協定。

那川普6/18為何打電話給習近平要他來6/29 G20見面?只是為了給自己6/18宣佈參選連任造勢,以及延後時間打3000億美元的關稅,且等待FED的進展。

如果以到今天為止的局勢發展來看,8/2-3川普的說法再一次打了中國耳光,川普如果覺得這一個月中國會低聲下氣求和就太樂觀了,川普的基調拉得太高太強硬中國鐵定不會接受,中國對美國出口6月佔總出口18.6%,相較對美出口佔加拿大75%、佔墨西哥80%,中國不是小孬孬也不是美國的跟班,最後灰頭土臉的恐怕會是川普,投資人期待9月降息能支撐美股,不過看來政治局勢急速惡化3000億美元若課徵25%關稅恐怕是降息也支撐不了美國經濟,因此我們對美股看法保守。

本內容,僅供參考用途。

任何人因信賴此等資料而做出或改變決策,本身需負擔一切風險。

本內容受「中華民國著作權法」保護,未經授權不得複製、修改、散發或引用。

投資交易具有一定風險,交易人應先評估本身資金及所能擔負之風險,過去績效或未來預期的表現不可作為日後績效之保證。