Yahoo奇摩財經

Yahoo奇摩財經

中國人行為房貸利率定調 不低於LPR

中國人行昨 (25) 公布,自 2019 年 10 月 8 日起,新的個人房貸利率以最近一個月公布的貸款市場報價利率 (LPR) 為定價基準,並向上調整。其中,首購族的個人房貸利率不得低於相應期限 LPR,至於購買第二套的個人房貸利率則不得低於相應期限 LPR 加 60 個基點。

若按照這個調整規則,以 8 月 20 日發布的 LPR 計算,意味著 10 月 8 日後新的個人房貸利率,首購利率不低於 4.85%,第二套房則不低於 5.45%。

中國交通銀行指出,新的機制下個人房貸利率定價方式,無論是首購還是第二套都和之前基本沒有太大改變。

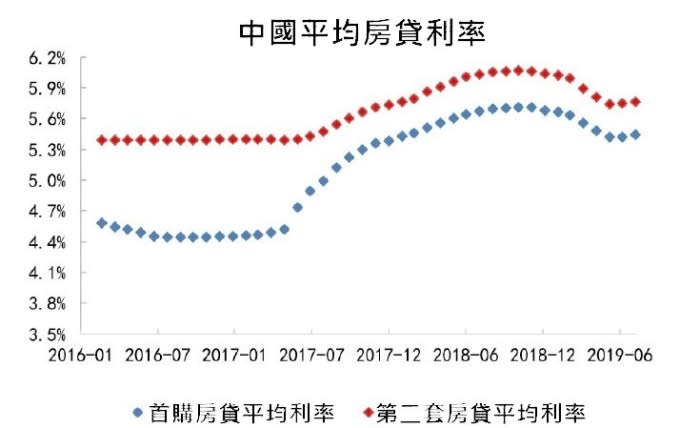

之前,依照規定,一般首購房貸利率不低於基準利率的 9 折,第二套房一般不低於基準利率的 1.1 倍,由此計算出來的數值分別為 4.41% 和 5.39%。

唯一差別就是利率略有不同,簡單比較新舊差異,可了解首購房貸最低利率將由 4.41% 升至 4.85%,第二套則是由 5.39% 上升至 5.45%。如果 10 月 8 日之後的 LPR 大致維持目前的水準,理論上來講,最優質的房貸客戶的購屋成本將有所上升。

「融 360」大數據研究院表示,中國人行根據 LPR 新基準進行房貸利率調整,主要反映要落實「房子是用來住的,不是用來炒的」定位,保持個人房貸利率水平穩定。

從短期的實際利率水平來看,它只會對極少數最優質的客戶產生輕微影響,對絕大部分購屋的人來說,影響不大。

若未來 LPR 利率下調,根據這調整規定,首購、第二套房貸的最低利率自然也會隨之下調。

但要留意的是,中國人行房貸政策只是指最低利率,實際核發的利率還是會受房市調控政策、銀行授信,及銀行放款結構的影響,預計短期房貸利率很難出現明顯的下降。