Yahoo奇摩財經

Yahoo奇摩財經 Y投資風向球:迎接年底旺季 台股基金有機可乘

8月份金融市場呈現債漲、股跌,國際政治有諸多紛亂,但最後一周股市跌勢稍有收斂。9月歐洲央行可能釋出寬鬆政策,股市也有機會迎接第四季消費旺季,不過,香港民眾抗爭如何落幕,仍是本周需要觀察重點。在中美貿易紛爭下,台灣企業卻意外受惠,台股也有機會迎接年底旺季。

公債利率倒掛,美股止跌

3000億美元中國進口商品,將近一半自9/1起加徵關稅15%。而中美貿易協商是否復談?上周出現川普與中國國務院各說各話的情況,但整體市場對貿易戰訊息反映逐漸緩和。接下來要關注的是,消費市場是否受到衝擊,根據美國商務部統計,7月個人所得月增0.1%,個人消費支出月增0.6%。但8月密大消費者信心指數月減8.7%(年減6.7%),則值得留意。

上週美國10年債與美國2年債,出現利率倒掛現象,讓景氣衰退陰影再次籠罩,目前美國10年公債殖利率低於1.5%,30年公債殖利率低於2%,市場預估9月聯準會降息1碼機率高。債市表現仍偏多。

8月股市下跌,但上週美股反彈,有機會重返季線、半年線,本周觀察ISM指數與非農就業報告,以及中美貿易談判後續發展。

英國硬脫歐風險升,義大利政局有驚無險

英國首相強生出招,宣布國會自9月10日至10月13日休會,並經英國女王同意。此為強化與歐盟談判籌碼,同時迫使反對黨無法展延退歐期限,但此讓10月31日無協議脫歐風險大增,引發國內政黨與民眾抗議。上週英鎊弱,英國股市8月跌幅達4.8%。

義大利政局戲劇性變化,義大利總統同意由五星運動與民主黨籌組新內閣,並仍舊由孔蒂出任總理,化解國會重新改選風險,此讓義大利股市反彈。9月歐洲央行利率會議,是否推出新一輪刺激政策,將是接下來觀察重點。

美日貿易達成基本協議,美國應該不會對日本汽車追加關稅,但日本7月零售下滑,日經指數上周雖止跌,但目前日股仍偏弱勢。此外,日本10月起消費稅還會從8%提高到10%,也可能影響第四季消費動能。

新興市場暫止跌,金價維持多頭

中國景氣面有諸多壓力,為了提振國內經濟,中國推出提振消費20條措施,包括放寬汽車限購措施、支持綠色智慧商品以舊換新等。然而,香港抗爭行動越演越烈,近期流血衝突升高,中國官方似乎希望在10月國慶前,讓香港抗爭事件落幕。上週上證指數持平,8月仍收小嘿,恆生指數8月重挫7.4%,但上周卻已經收紅K線。另外,人民幣仍持續貶值,上週收7.16,今年以來新低。

上週新興市場稍見止跌跡象,東協市場修正後出現短線買進訊號,印度財政部取消信託型資金投資印度的富人稅政策,可激勵股市,上週印度股匯市稍有止跌。拉美市場近期負面訊息多,亞馬遜雨林大火,多少衝擊巴西股市,不過上週巴西股市止跌反彈。另外,阿根廷宣布要展延債務,此讓信評機構標準普爾將阿根廷主權債降至「選擇性違約」,阿根廷股匯市重挫。東歐市場俄羅斯股匯市稍見止跌跡象。若中美貿易戰可緩和,新興股市有跌深反彈空間。外幣計價新興債維持多頭表現,若幣值止穩,本地貨幣新興債可望反彈。

油價在OPEC擴大減產力道下,稍見止跌,另外,美國鑽井數今年以來持續下滑,有利於供給面緊縮。不過需求面不足,仍是油價隱憂。上周油價稍見止跌回穩,布蘭特原油收每桶60美元,西德州原油收每桶56.6美元。金融市場風險未化解,黃金仍居高不下,上週最高到每盎司1555美元,但之後拉回收1523美元。上週白銀表現更為強勁,收每盎司18.3美元,周漲幅5.37%。

台股有機會迎接旺季行情

台股受國際股市震盪影響,8月份下跌,但跌幅僅1.9%,並在上周全球股市反彈下,重新回到10600點之上,站上年線。雖然中美貿易戰火衝擊全球景氣,7月景氣燈號仍維持黃藍燈,但台灣部分企業一方面受惠關稅轉單效應,一方面受惠於中國企業去美化,重新尋找供應練,因此並未全面感受到景氣寒冬。

雖然美國大幅加碼對中國商品關稅,但包括手機、筆電、電玩、玩具等,與第四季銷售旺季較相關商品,則延至12月15日之後才加徵關稅,此也可能帶動廠商、消費者提早採購,不至於影響今年旺季銷售。

此外,受到美國技術面防堵,目前對華為禁令並未放鬆,此也讓華為等中國電子廠商積極尋找新供應練,其中中國對5G投資速度最快,也帶動台灣相關廠商業績成長。

先前台幣貶值再加上外資持續賣超台股,對台股帶來修正壓力,但若外資賣壓降低,再加上旺季來臨,台股仍有表現空間。今年以來台股基金表現相當亮麗,手上若有台股基金還是可以續抱。

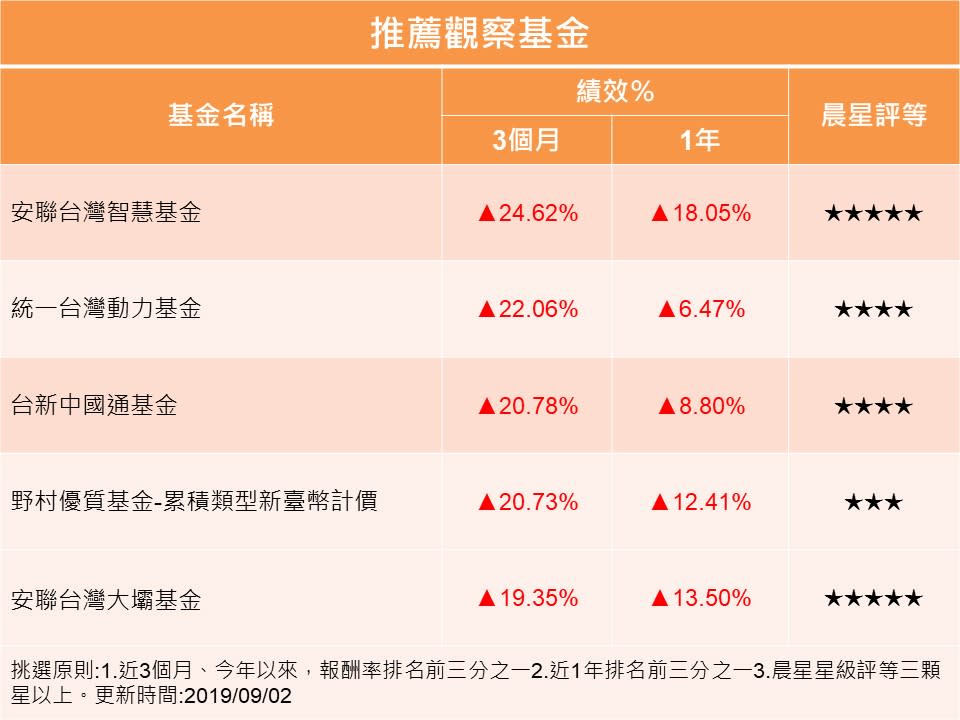

可觀察基金

(以上資訊僅做為參考,並非投資建議,投資人請自行審慎評估投資風險)