Yahoo奇摩財經

Yahoo奇摩財經

自家人打臉 Fed經濟學家Williamson:QE對經濟完全無效

美國聯邦準備理事會 (Fed) 正在扭轉史上最雄心勃勃的貨幣刺激計劃,但市場不斷質疑它的影響到底有多大。

這個稱之為量化寬鬆 (QE) 或「印製鈔票」的計劃本身毫無疑問地推升了股市。2008 年 11 月至 2014 年 10 月三次 QE 都大幅度提振了股市,標準普爾 500 指數從頭到尾,即使曾經出現較大修正,但 S&P 500 累積漲幅仍高達 140%。

但是經濟影響嘛,就不太明顯了。

《CNBC》分析指出,在大部分 QE 時間裡,美國國內生產總值成長超過 2%。財富差距日益擴大,收入增長難以實現,Fed 不斷下調通膨目標。

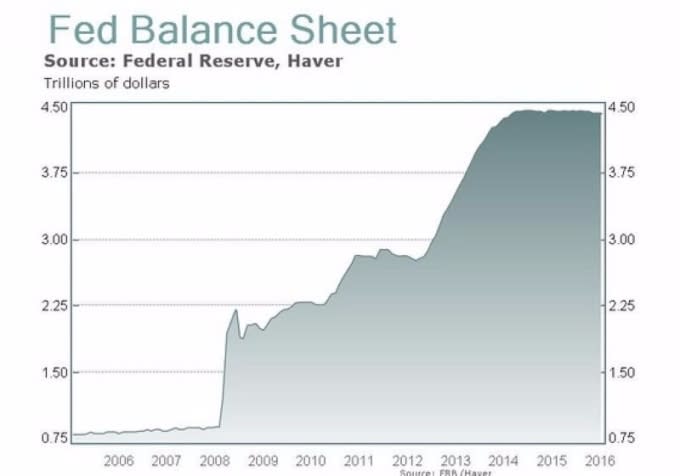

隨著 Fed 本周可能公佈將開始縮減其 4.5 兆美元的債券和其他證券的資產負債表,其中大部分是在 QE 時累積的,有關該計劃造成的影響的爭論仍在繼續。

事實上,Fed 自己的經濟學家最近發表了一份報告,表明 QE 無法達成目標。

「即使以傳統利率政策來看,評估貨幣政策的影響也是困難的。」聖路易 Fed 經濟學家 Stephen D. Williamson 寫道。「關於 QE,有充分的理由懷疑它只是一種廣告,還有部分經濟學家已經提出了一個很好的例證:QE 實際上是有害的。」

Williamson 檢視美國積極的寬鬆政策,並將其與世界其他地區,特別是 QE 起源的日本,進行比較。該計劃的結果是資產價格攀升,而通膨仍然難有起色。各國中央銀行認為,一定程度的通貨膨脹對經濟有好處,因為它代表著經濟增長,通常與收入水平的上升一致。

然而,通貨膨脹一直不振。美國的通膨率一直維持在 6% 以下,儘管失業率已經從 10% 的衰退高點下降到目前的 4.4%,接近 16 年來的低點。

與加拿大相比,發現差異

Williamson 將加拿大帶入比較行列。在金融危機爆發,Fed 開始量化寬鬆後,美國、日本和加拿大的央行將基準利率維持在接近零的水平。加拿大的資產負債表占國內生產總值 (GDP) 的 5.1%,而 Fed 的資產負債表現在占國內生產總值近 24%。

雖然加拿大沒有執行量化寬鬆政策,但三國經濟狀況差距不大。

Williamson 表示:「若 QE 能有效刺激總體經濟活動,那麼自金融危機以來,我們應該看到美國相對於加拿大的經濟表現有正面的差異... 然而,從 2007 年至 2016 年第 4 季,兩國在實質國內生產毛額表現上差異卻很小。」

Williamson 寫道:「的確,相對於 2007 年第 1 季,2016 年第 4 季加拿大的實質國內生產總值比美國高出 2%,但它只反映出累積增長率較高,而非源自較少的貨幣政策調控。」

「因此,在這兩國比較上,似乎沒有證據證明 QE 能提升通膨率─就日本而言,或者提升實質 GDP─比較美國和加拿大之後。」

這不是 Williamson 第一次質疑 QE 的影響。

這位經濟學家在他 2015 年提出的一篇論文中認為:「就我所知,沒有任何方式可以建立從 QE 到 Fed 最終目標─通膨和實際經濟活動─的聯繫。」

那時,他呼籲 Fed 避免將其意圖傳達給市場造成困擾。例如,他指出,使用利率將「長期」維持低點這種指導意見令人困惑,導致對通貨膨脹的期望較低。

在資產負債表縮減的前提下,Fed 的意向相對較為明確。多名官員已經表示,縮表將很快開始。本週會議週三結束時,市場參與者期待公佈 10 月份開始縮表。

根據已公布的計劃,Fed 將允許其每月買進的一部分收益轉化。貨幣水平將從 100 億美元開始,然後每季增加一倍,直到達到 500 億美元。最終,經濟學家預計資產負債表將穩定在 2 兆美元至 3 兆美元之間。

Fed 主席葉倫(Janet Yellen)以及大多數經濟學家預計資產負債表的運作對市場的影響最小。然而,歷史表明,中央銀行的資產負債表縮減往往是震盪不定,導致經濟衰退。

「很明顯地,政策錯誤可能引發全球金融市場拋售的風險,但本週 Fed 開始縮表應該會平安過關。」Capital Economics 首席全球經濟學家 Andrew Kenningham 在一份說明中表示。