Yahoo奇摩財經

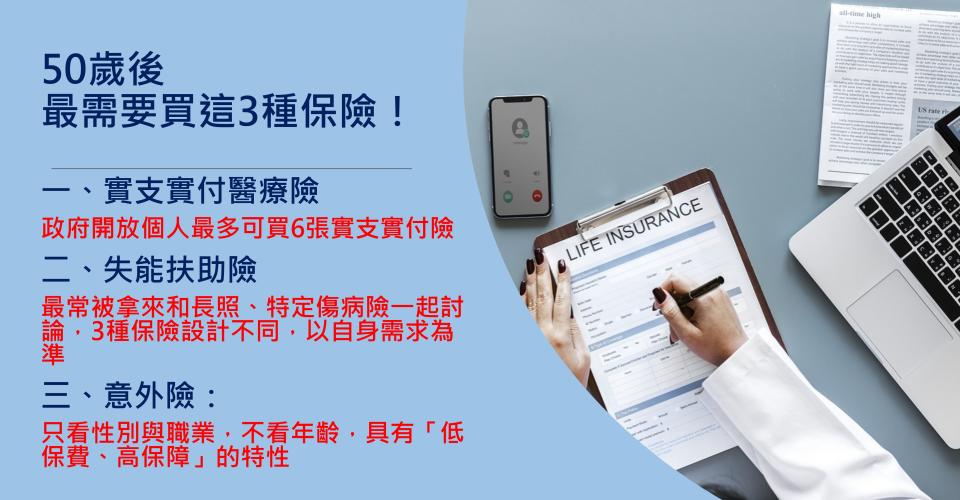

Yahoo奇摩財經 50歲後 最需要買這3種保險!

文:李美虹

上週我們雜誌剛舉辦國內首創以「AI智能」篩選CP值最高的保障型保險頒獎典禮,獲獎保單才剛公布,晚上就有女性朋友敲Line來詢問。年逾50歲的她說,最近剛好正在考慮加買保險,所以特別注意我們這次篩選出來的得獎保單,但看了獲獎名單後發現,她以前投保的保險公司獎項少得可憐!

她說,一年期定期險看起來CP值真的很高,很適合小孩子或年輕人,但對於像她這種年紀的人,能否保證續保,反而是她很在意的地方,因為年紀越大,體況只會越差,萬一買定期險,將來隨時可能因為生病或一次意外而被保險公司拒絕續保,她對此感到擔憂。

在保險的實際層面上,年齡高低、家庭狀況,都與選擇的險種有很大不同。對於年過50歲的人來說,如何為人生下半場做好保險規劃?壽險、失能扶助險、意外險、醫療險……選擇眾多,但礙於體況或年紀,保費也頗高,如何規劃才能把錢花在刀口上?

在我認為,50歲後,保險應該只留最重要的!你一定會問:「什麼是50歲後最必要的保險?」我個人的建議是,50歲後,首重實支實付醫療險、失能扶助險(或長期照護險)和意外險這3種保險。

50後的保險 需求和年輕時不同

50歲過後,孩子大半逐漸長大,有的甚至已經步入社會,自己肩上的擔子減輕了不少,這時候該是替自己著想、放寬心境的時候了,只是,人生風險無處不在,50歲過後,身體開始老化,稍不注意,健康也走下坡,隨之而來的意外和疾病,都是隱憂。若是小傷小病,有健保給付,自己再掏一點點錢出來也還好,就怕遇上重大傷病或意外,不僅動用到自己未來的退休積蓄,嚴重時還可能會連累子女,這絕非身為父母的人所樂見。

所以,在規劃保險前,我們得先設想50歲過後,以及老了會遇到的各種問題。首先,過去我們重視的「壽險」,因為家庭責任逐漸變輕,額度已不需要太高,如果子女就業情況良好,壽險甚至可以不要,頂多只需要留一點壽險給子女做為自己未來的喪葬費用就好。

此外,50歲過後,我們更應該注意退休金的儲備問題,因此更不要花太多錢在保險上,所以,壽險絕對不是我們應該首要考慮的險種,反而是醫療保障型的險種,才是重點。因為年過50,我們將面臨適合的保險產品減少、年齡體況因素而無法投保,或是出現總保費高過保額的尷尬窘境,例如終身醫療或重大疾病類的保險都是如此。此時該如何取捨,把每一分錢花在刀口上,建立有效的防護網,真的是一門學問。

50後的保障 主要看這3大險種

1.實支實付醫療險

終身醫療險對50歲以上的族群來說,保費十分昂貴,如果不是年輕時就已經先購買,那麼50歲以上的人如果想買終身醫療險,就得先惦惦自己的口袋深度,更何況買終身型醫療險,還有理賠適用性是否能跟上最新醫療趨勢的問題。

加上健保2.0制度的改變,就算開刀,住院天數也比以前減少,反而是雜費(自負額的部分)大幅增加,因此這階段更需要的是「實支實付」醫療保障。不過,由於實支實付都是附約型的定期險,因此在購買時,必須先購買一張主約(例如壽險或以失能扶助險當主約),然後再附加定期實支險。

至於額度,我個人建議實支實付險額度要拉高到40萬左右,因為醫療科技進步,現在開刀的選擇性也增加不少,但相對地,醫療費也隨之大幅提高,例如,若是心臟開刀運用到達文西手術,起跳價就是40萬元,所幸目前政府已經開放個人最多可以買到6張實支實付險,其中實支實付住院醫療險最多可以買到3張:1張是只限收據正本可理賠的,另外2張是收據副本可以理賠的實支醫療險。

傷害醫療險型的實支實付也可買到3張,因此,實支實付住院醫療險與實支傷害醫療險加起來,每人最多可以買到6張。不過,要提醒的是,實支實付醫療險張數越多,保費成本也越高,因為等於要買3張主約、3張附約,所以,如果可以用2張就達到實支實付醫療理賠上限額度達40萬~50萬,那是最好的方法。畢竟買保險絕對不是越多越好,重點還是要看實支醫療險保單條款的保障額度與保障範圍是否符合自己的需求。

從「保大不保小」的風險轉嫁原則來看,實支實付可以在我們有高額醫療雜費或高額手術費支出時,填補我們的損失。這時雜費十幾萬額度的保障,也只要一年數千元,仍在我們可負擔的財務範圍內,因此建議一定要投保,不可缺少。

2.失能扶助險

無論是疾病或意外,老後最大的風險便是失智與失能。而最常被拿來討論的相關保險包括:長照、特定傷病和失能扶助險這三種。

原則上,「長期照護險」與「特定傷病險」都會保障失能、失智的病症,其中長期照護險還在「老化」上也有一些保障,但這兩者都屬於「判定嚴謹」的險種,長照險更是每年都要複檢;而特定傷病險的條款也強調須達「嚴重」的程度。同時,這兩張在年紀超過50歲之後購買的話,保費都不便宜,若是終身險,都會出現總保費高過保額的現象。

而「失能扶助險」即便是買終身型,對照保障內容來看,這時的保費仍可接受,而且50歲過後,買定期型失能險不一定保費便宜,我們社內就發生過一位55歲男性同事,在計算過終生型與定期型失能險保費時,發現定期型失能險保費還比終身型保費高許多,所以我就建議他直接購買終身型。

失能扶助險若不幸發生嚴重失能,除一次性保險金外,還有支撐生活用的每月扶助金,加總起來仍有不錯的槓桿效益,所以在預算有限下,我會建議優先投保失能扶助險。當然,以上這3種保險設計的出發點不同,沒有誰能完全取代誰,如有特殊顧慮,還是直接細看條款以自身需求為準。

3.意外險

「意外」是每個人都會發生的,但年老後,對於意外的承受力更低,我就看過很多老人家是因為骨質流失、膝蓋無力,在半夜起床上廁所時不小心跌倒,要不然就是去爬山時摔倒。常說:老人家最禁不起摔,往往一發生,便嚴重影響日後生活。好在意外險只看性別與職業,不看年齡,仍具有「低保費、高保障」的特性,每年只要數千元左右,就能有內容豐富的保障,所以,意外險和失能扶助險一樣,絕對是50歲的人必備的保險。

終身險會把本金卡住 讓現金流減少

許多人在年輕時花很多錢買終身型醫療險,原因都是怕自己年老之後,很多保險會因年齡限制或體況轉差而沒辦法購買,於是用20年的高昂保費去換個「心安」。其實,這是錯誤的觀念,如果年輕可以買定期險,就能用最少的成本買到較高保障,例如同樣20年期終身醫療險與定期實支實付險,一年保費可能就相差3倍,如果每年可以省下1萬多元至2萬多元拿去投資,20年下來就至少多存了30幾萬至50幾萬。

而這還是只有一張醫療險的比較而已,如果再加上壽險與定期壽險、意外險與終身意外險、重大疾病險與附約型的定期重疾險……這些加總起來,保費差距更大,想一想,你所買的保險,如果都能把保費花在刀口上,省下來的錢,從年輕時就開始投資,到65歲時口袋就可以存下至少四、五百萬元,如果投資績效更好,這筆錢有可能滾到一千萬元,老後就算住院開刀,須用到先進的醫療科技,也不必怕沒錢!

★延伸閱讀★

個人簡歷

作者:李美虹

喜歡觀察周遭的人事物。雖然在投資理財媒體30年,對數字敏感,但卻不喜歡硬梆梆的數學,所以一直希望能用簡單的方式跟人溝通理財知識。目前在《Money錢》擔任社長兼總編輯長。