Yahoo奇摩財經

Yahoo奇摩財經 100萬的多種選擇?!

作者:黃珮婷

如果有100萬元要贈與親人或子女,選擇將錢放在銀行,與選擇買保險,且指定受益人;會有多大的區別?

留給孩子100萬現金,孩子很可能創業失敗、揮霍掉了、遭人詐騙等,一不小心這筆資金就不見了;如果將這100萬拿去買保單,就比較不會「不翼而飛」!

保單的4大優點!

華人社會一向有富不過三代的魔咒。所以,聰明的猶太人有句名言:生時靠鑽石,死時靠保險。

而保單至少有以下4大優點:

規避債務、債權糾紛

規避婚姻風險

規避財富傳承的風險

規避繁重稅務

所謂「天有不測風雲,人有旦夕禍福」,誰也沒有辦法保證自己一定不會遇上麻煩。經商會遇到財務問題,替別人作保也可能遭到連累。只要一遇到問題,存在銀行的存款,名下房產、債券等一律都會遭到查封、繼而拍賣;唯有保單不在此限。

當然信託也有這種功能,不過通常信託金額較大(很少人會拿幾張股票去進行信託),手續費也比保險高。

保單也可以規避婚姻風險。許多名人夫妻離婚後動輒要付出大筆贍養費。如果他的資產是保險,對方就沒有權利取得。所以深諳此道的富人,多會暗藏資產至保單中。

保單還可以規避財富傳承的風險。擁有大筆資產想留給兒女,卻又擔心遭外人搶奪;透過買保險、保險信託(尤其是年金險),外人就無法上下其手!

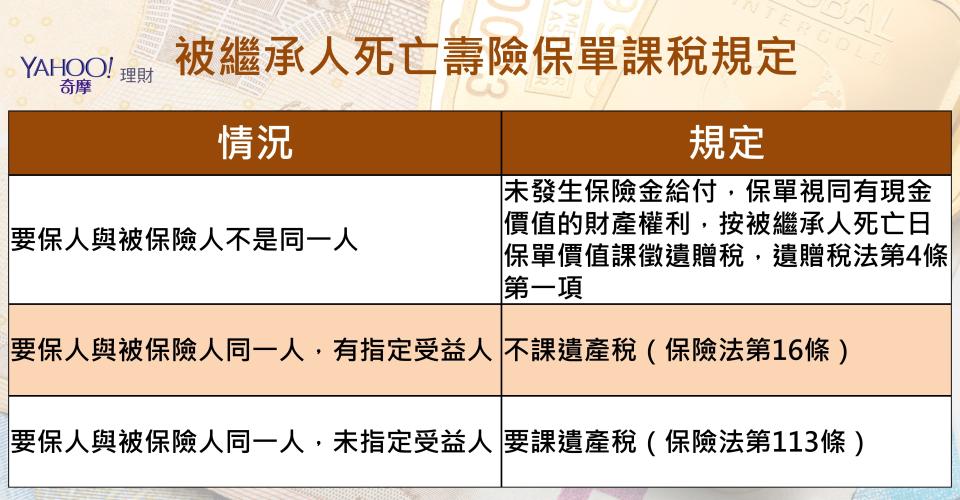

至於台灣遺產稅、贈與稅方面。父母可以每年各用110萬元贈與額度,替子女買保單並繳交保費(台灣境內保單以滿7歲子女為要保人、被保險人與受益人),免繳贈與稅。如果父母是被保險人,保單列為遺產!保險給付每一申報戶最高可以扣除3330萬元,其餘都要計入基本所得額。

台灣無法靠保單賺錢

在台灣現行制度下,無法利用保單賺錢,所以只能賺錢繳交保費。雖然可以質借,不過利息是預定紅利再加碼(目前最高質押利率為6.9%)。

香港則不同,香港保單可以融資(台灣只有房地產可以7~8成以上的融資),可以利用保險賺錢( 例如:一張10萬元保單,可向銀行借款9成,每年只需付銀行1%利息;假設:保單保證利率前十年5.25%,之間就產生套利空間 )。

所幸,現在網路十分方便,網友可以上網多比較海外保單,再選擇一張對自己最有利的保單。

★延伸閱讀★

供需決定 哪國上班族最好命?!

中美貿易戰開打 投資人如何持盈保泰!

利率是左右投資的變化球?!

投資的終極目標「以錢賺錢」!

企業減資 理由各不同?!

櫃買中心9檔業績發表個股 會是下波黑馬?