Yahoo奇摩財經

Yahoo奇摩財經 高利儲蓄險停售 千萬別跟風搶買 因為它並不高利!

文:李美虹

利率低迷的環境下,儲蓄險多年來成為市場的當紅炸子雞,即使過去金管會修正儲蓄險的佣金制度,或者因為風險考量,曾於2017年時調降保單責任準備金利率,讓保費變貴,但是,保戶在「錢無處可去」、「投資又賠怕了」的諸多因素下,加上業務員話術,依舊不顧儲蓄險「低保障、高保費」的特性,還是「錢進」儲蓄險。

現在金管會終於出手要逼高儲蓄型保單退場。目前市面上高儲蓄險包括還本型、利變型與增額型等壽險保單,業者大多標榜可享有比定存好的利率且兼顧保障吸引民眾投保,只是,如果民眾願意靜下心來,用excel表計算一下就知道,其實買儲蓄險還不如定存+定期壽險!

儲蓄險的年化報酬率跟定存差不多

因為市面上的儲蓄險雖標榜「高於定存利率」,但實際的IRR也只有比定存稍微高一點點,我們以一張20年期、年繳5萬1,895元的儲蓄險為例,業務員話術是:20年後,這張保單連本帶利總共可以拿回117萬4,900元,「總報酬率13.19%」!

聽到的人如果不假思索,一定會覺得這張保單可以賺13.19%,而且穩賺不賠,當下會有如獲至寶的感覺!但其實儲蓄險有個專有名詞,叫做「年化複利報酬率」(IRR),這個IRR才能真正代表儲蓄險的報酬率,如果以前述這張保單進行驗算可以發現,它的IRR竟然只有1.16%,跟業務員說的13.19%差很大!

這是因為業務員說的是13.19%是20年累積報酬率,如果換算成年化複利報酬率,其實只有1.16%,不僅跟銀行定存差不多(目前台銀1年期定存利率為1.035%),且還無法抗通膨(台灣2018全年通膨率1.35%)。另外,儲蓄險與定存不一樣的是,銀行定存不論何時解約,只是利息打8折,本金仍會原封不動地拿回來;但儲蓄險在繳費期間,保價金都會少於所繳保費,也就是繳費期間有幾年不僅沒有利息,且還是負報酬,保戶必須要把錢乖乖地鎖在保單內20年,才能拿到每年1.16%報酬率。

儲蓄險只適合「口袋有破洞」的人強迫儲蓄

我之前說過,儲蓄險只適合「口袋有破洞」的人購買,而且是高薪族,不會買了儲蓄險就排擠掉其他保障型保險。因為有些人的個性是只要口袋有錢,就一定會花光光(月光族),如果把錢放定存,動輒就將定存解約,本金花掉。反觀儲蓄險,因為中途解約會損失本金,所以,適合口袋破洞的人「強迫儲蓄」。

但如果是一個有自制力且有紀律的人,其實根本不必買儲蓄險,因為儲蓄險與真正能做到保障的定期壽險1年保費差距很大!若以40歲男性、保額100萬元為例,定期壽險年繳保費約是7千元,但投保一張有儲蓄功能的終身壽險,年繳保費高達4.5萬元;況且100萬元身故保額對負擔家中經濟的男性來說,絕對不夠,若購買太多儲蓄型商品,恐怕會排擠保障型商品的預算。

利變型商品就是高保費、低保障的儲蓄險

2017年台灣人保費平均支出達15萬1,750元,扣除產險平均支出6,648元後,剩餘14萬5,102元都是購買壽險,而根據保發中心統計,2018年壽險商業保險前5名依序是利變型壽險、投資型年金、投資型壽險、傳統壽險及利變型年金。其中利變型壽險占了49.3%,利變型年金則為6.6%,兩者相加已經超過50%,意即近年民眾購買保險,有一半的錢是花在利變型商品上,而實際上,利變型商品就是高保費、低保障的儲蓄險。

我們以某壽險公司利變型終身保單為例,繳費2年,年繳100萬元保費,即使計入高保費優惠及自動轉帳折扣後,保費降至98.7萬元,但在繳費前2年內解約,第1年只能拿回65萬元,繳費2次、累計共繳197萬元,解約只能拿回139萬元。

仔細算算,若不幸第1年就解約,本金會虧損34%,對投資人來說,與買到地雷股無異。但若是將錢存到銀行做定存,隨時解約,頂多只是利息打8折,本金絕不會有虧損。

其次,儲蓄險強調的是保本,但若計入多年通貨膨脹,實際上錢並沒有如預期「長大」。當然,錢放定存,一樣也會遇到通膨問題!因為錢若不投資,資金的增長速度跟不上通貨膨脹,久了就是貶值。但不同的是,儲蓄險解約會有大額損失,失去了資金靈活度;但定存是現金,其資金靈活度的確強過儲蓄險。

最後,就是要考慮人身保障「夠不夠」的問題。如果把錢拿去買儲蓄險,還有多少額度可以購買「足夠」的保障型保險呢?

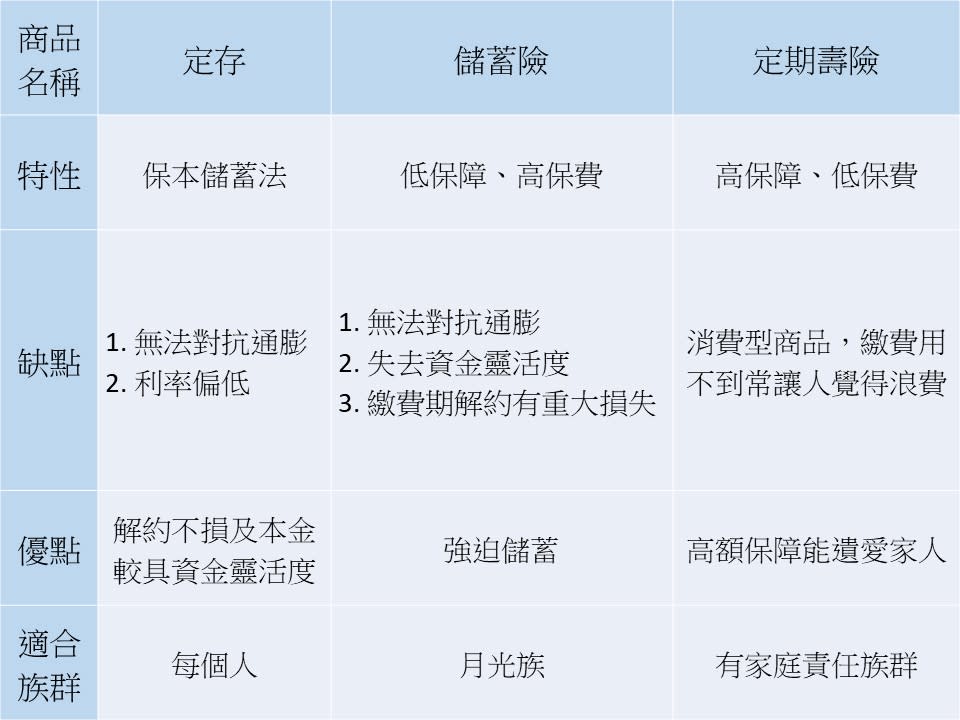

3種儲蓄、保險商品比一比

★延伸閱讀★

個人簡歷

作者:李美虹

喜歡觀察周遭的人事物。雖然在投資理財媒體30年,對數字敏感,但卻不喜歡硬梆梆的數學,所以一直希望能用簡單的方式跟人溝通理財知識。目前在《Money錢》擔任社長兼總編輯長。