Yahoo奇摩財經

Yahoo奇摩財經 通往財富之路:領到薪水讓銀行自動把錢扣走

文:李美虹

很多人都知道存錢的公式是「收入-儲蓄=支出」,但想要把這個存錢公式發揮到極致,只有一個辦法,那就是:領到薪水的那一刻,讓銀行自動把錢扣走,然後就忘記這筆錢的存在,這是最有效的方法。

以前採訪「基金教母」蕭碧燕,她提到:當她以前還是個朝九晚五的上班族時,一領到薪水,就會把定期定額買基金的錢挪到一個固定帳戶,而且,只要是有關「存錢」的戶頭,她身上一律不帶金融卡,全部鎖在保險箱內,說她就是個運用「自動化轉帳」的高手一點也不為過。

換言之,最簡單的金錢管理方法是:把「支出」與「存錢」完全切開來。舉例來說,水電瓦斯費等支出,可以用一個戶頭統一管理;至於存錢的部分,則再用另一個帳戶做統整。但要注意的是,因為「移錢」這個動作避免不了,所以怕麻煩的人,一定要先開設網路銀行,並且事先設定「轉帳日期」與「金額」,讓轉帳這件事情「自動」處理,才可以有效管錢。

管好錢才能增加自由

「管錢」真的是一件很重要的事。暢銷書《下個富翁就是你》作者湯瑪斯‧史丹利在書中就寫到:他蒐集了北美的千萬富翁資料,把他們的背景和致富過程做了一番整理,結果可以用短短一句話總結:有錢人都很善於管理金錢。

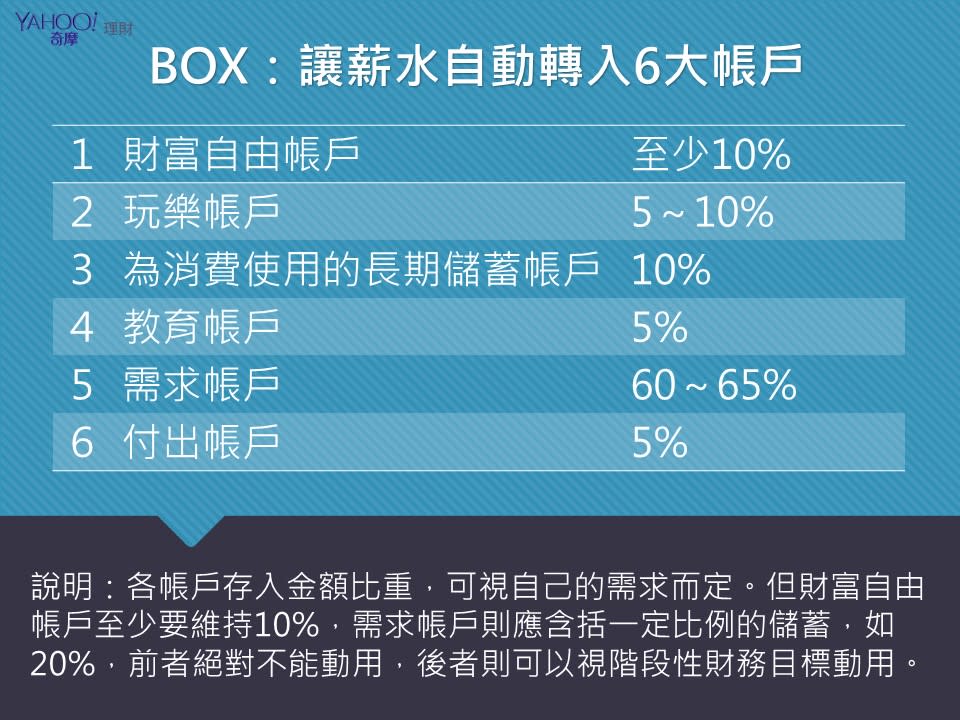

至於怎麼管?《有錢人想的和你不一樣》書內建議的方法如下:首先,到銀行開一個帳戶,當作「財務自由帳戶」,每次收到一筆錢,就把這筆錢的10%放進這個帳戶。千萬記住:這筆錢,只能用來投資和創造被動收入。至於什麼時候可以花這筆錢?答案是:永遠不行!除非到了退休階段,才可以動用。

不過,只有拼命存,卻什麼都不能花,也可能會產生心理補償作用的反撲行為,

因此,為了「平衡」,也要把收入的另外10%放進「玩樂」帳戶,這樣才不會有一天忽然大喊:我受夠了!然後突然就摧毀了辛苦的成果。

而除了財務自由帳戶和玩樂帳戶外,還要再開3個帳戶:為消費使用的長期儲蓄帳戶、教育(自我投資)帳戶、需求帳戶。

其中,為消費使用的長期儲蓄帳戶可以是為了達成某些期待的事,例如:海外旅遊、購買精品包等所設定的帳戶;教育(自我投資)帳戶則是為了充實自己腦袋而設;需求帳戶則應包含一定比例的儲蓄,例如20%,這個帳戶可以視階段性財務目標動用,例如買房子支付頭期款等。

如果有餘裕,還可以加開一個「付出帳戶」,這是為了幫助別人所設。如果能夠管理好金錢,不但不會限制你的自由,卻反而會增加你的自由。

用資產替自己工作賺錢

當你開始存錢後,一定會想:這筆錢怎麼才會變大、變多?我們常聽人說:「人兩腳、錢四腳」,意思就是人追錢,怎麼追都追不上;但如果錢追錢就不同了,這就是存資產的威力。

如果我們都能善用手中的每一塊錢,讓它發揮「資本」的功效,那麼它就可以去追其他錢。再講白話一點,如果你只是讓一塊錢躺在床底下,或者存進銀行,那麼,錢就很難轉化成資本。

相對來說,如果懂得「投資」,包括養基金、存股票等,錢就會搖身一變成為「資本」,然後替你工作,並且用它的「四腳」去追市場上其他的錢,進而產生錢滾錢的效益,養大你的資產。如此一來,錢與你的角色將翻轉,你是主人,你來指揮它工作,而不是傳統的你在為錢賣命。

當然,養基金、存股票,都是可以彰顯投資力量的方式,但要見到這股力量,顯然第一步要先「學」會投資。

投資可以很簡單 重點是「紀律」二字

投資難嗎?其實可以很簡單:只要選擇機械化、紀律性的買進台灣50(0050)就可以,因為與其冒險投資單一個股,不如分散風險,投資50家最有競爭力的公司。

而且,買進台灣50的方法也沒有什麼花招,定期定額或存夠錢就買一張。不論哪一種方式,最重要的投資關鍵是:不要時時關心價格與短期報酬,否則不是嫌貴買不下手,就是手癢想賣掉。

所以,投資台灣50或是其他指數型商品,最重要的關鍵就是要練就「紀律」的內力,而「紀律」偏偏最難學,因為人性的關係,想打敗它談何容易。不過,既然要「學」投資,就一定要學會「紀律」這堂課。

投資市場中,沒人是天生好手,學習是必經、必走之路。而當你學會了投資這門課,錢,就是資本了!你也就可以享受錢滾錢的絕妙好處!

★延伸閱讀★

個人簡歷

作者:李美虹

喜歡觀察周遭的人事物。雖然在投資理財媒體30年,對數字敏感,但卻不喜歡

硬梆梆的數學,所以一直希望能用簡單的方式跟人溝通理財知識。目前在

《Money錢》擔任社長兼總編輯長。