Yahoo奇摩財經

Yahoo奇摩財經 這2種簡單方式 助你築起退休金大水庫!

文:李美虹

上班族都要投保勞保,勞保有許多福利包括:生育、傷病、失能、老年、死亡等,這是政府為了照顧勞工而設置的安家基金,會在家庭需要經濟支持時啟動。但因為勞保是「社會保險」,所以會有保費「費率」,目前為10%,例如若投保薪資是45,800元,保費就是4580元,其保費負擔比例為雇主70%,勞工20%,政府補助10%,亦即雇主負擔3,206元,政府458元,勞工自負916元。

假設從20歲開始工作了30年,投保薪資一直以45,800元計,勞工每月繳916元勞保費,一年1萬992元,30年共繳了329,760元,按規定50歲退休時可以請領「勞保一次金」(請領「勞保一次金」資格:參加勞保的年資合計滿15年,年滿55歲退職;或勞保年資合計滿25年,年滿50歲退職。最高以45個月計),金額是多少呢?答案是206萬1000元。

工作30年,保費只繳不到30萬,退休金就能領到206萬元;若是65歲退休,則可請領勞保年金,也就是月領退休金,活越久領越多,超過500萬都不稀奇。

勞保年金改革勢在必行 靠自己存最實在

這也是勞保頻頻喊會破產的主要原因,因為勞保的保費費率只有10%,這是源於當初計算這個費率時,是以當時台灣人口結構為基準,那時是因備戰思維所以鼓勵家庭多多生育;但後來政府發現,如果人口繼續成長下去,會有很大後遺症,因此1964年全面推行家庭計劃:「一個不嫌少,兩個恰恰好」,這一喊,喊了30年。

只是,政府沒想到台灣生育率會降得如此之快,目前竟成了全世界200個國家中排名吊車尾的國家。根據「世界人口綜述(World Population Review)」排出2019年版各國的出生率排名報告,台灣平均每名婦女只生1.218名孩子,導致台灣繳納勞保費的年輕人口數大幅下滑,而偏偏「戰時嬰兒潮」開始進入密集退休階段,於是勞保入不敷出、進入破產厄運。有去年軍公教年金改革的前車之鑑,勞工知道將來勞保年金給付一定也會被砍。既然勞保靠不住,那麼就得靠自己了!以下2種簡單的退休理財方式,可以幫助你築起退休金大水庫。

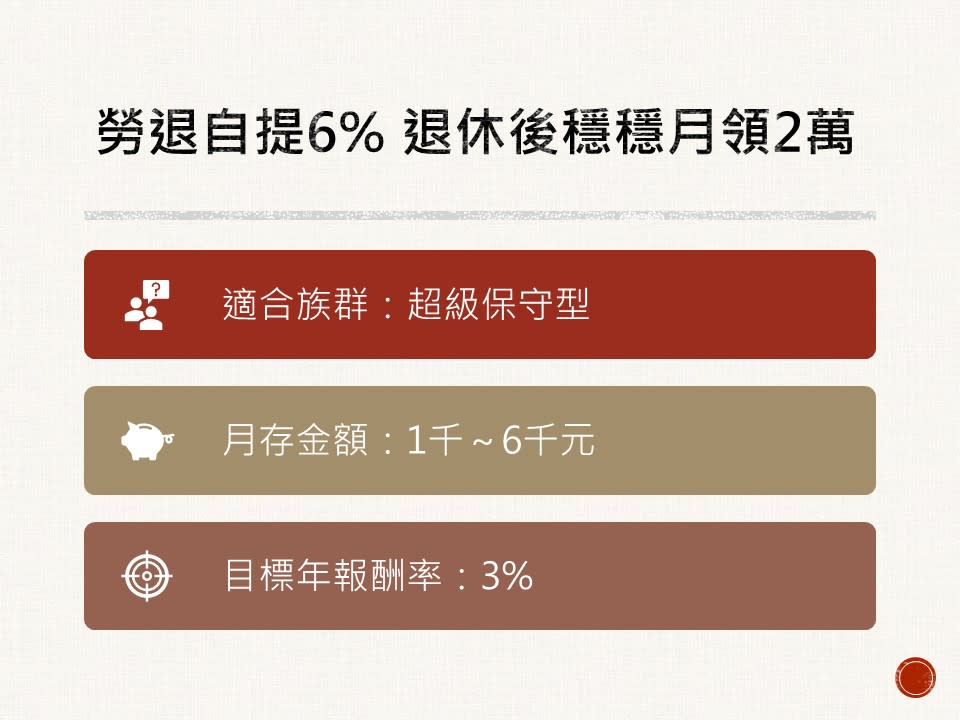

方法1:勞退自提6% 退休後穩穩月領2萬

勞保爆發破產危機,未來退休時能領到多少勞保年金,目前無法估算。反觀勞退新制,強迫雇主每月幫勞工提撥6%薪資到勞工個人退休金帳戶,而且保證至少有2年期銀行定存收益。

只要勞工願意善加利用勞退新制帳戶,每月自提6%工資,不僅可以節省所得稅,又能強迫儲蓄到60歲才能提領,非常適合口袋有破洞、理財零基礎、無法承擔風險,又不想花時間研究投資標的,只追求保本以及報酬率比通膨高一點的勞工。只要利用勞退+勞退自提,就能加速存到雙倍的退休金。

例如在相同條件下,月薪3萬元的勞工每月自提6%工資至勞退新制帳戶,60歲開始每月可從勞退帳戶領取1萬3千多元退休金。如果是月薪10萬元的勞工,每月自提6%,60歲起每月可從勞退帳戶領取4萬4,508元退休金,一直領到84歲,過著比一般人優渥的退休生活。

配件:每月自提6% 勞退 所得替代率達4成

若在雇主提撥的勞工退休金之外,每月再自行提撥6%退休金到勞退新制帳戶,以年報酬率3%來估算,從薪水3萬元到薪水10萬元,退休後的所得替代率均達到4成以上。

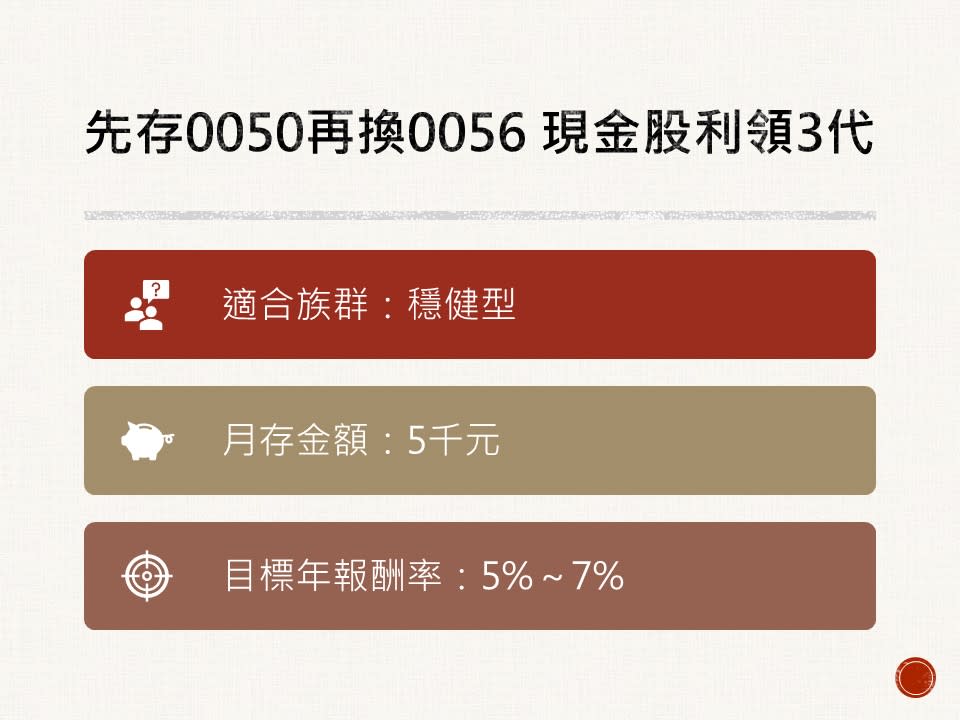

方法2:先存0050再換0056 現金股利領3代

如果已經自提6%勞退,每月還有5千元至1萬元的投資預算,但又不會或不想挑個股投資,那麼此時就可以定期定額投資元大台灣50 ETF(0050),用ETF打造勞保、勞退之外的第3個養老退休金帳戶。

以35歲男性為例,假設每月拿出5千元定期定額投資元大台灣50 ETF,等到61歲退休時,累積下來的0050 ETF市值相當於462萬554元,那時就可以把0050賣掉變現,再用全部現金買進0056高股息ETF,如果以目前0056市價約28元估算,大約可以買到165張左右,按0056過去15年每年配發1.1元現金股利計算,你每年約可以領到12萬元以上的現金股利當成退休生活費。等自己往生後,165張0056依舊會繼續每年配發現金股利,再由自己的子女領取……換言之,0056的每年配息可以讓子孫持續領取,這是另一種退休金永續規劃的方法。

為什麼要先存0050,然後再換0056呢?這是因為在累積退休金期間,最好要選擇像0050這種波動較大、有機會可以創造更多資本利得的ETF,加速累積資產。但退休後的重點,是在打造「穩定現金流」,0056過去15年平均每張配息1.1元,現金股息殖利率優於0050,因此比較適合做為退休族領取穩定股息的工具。

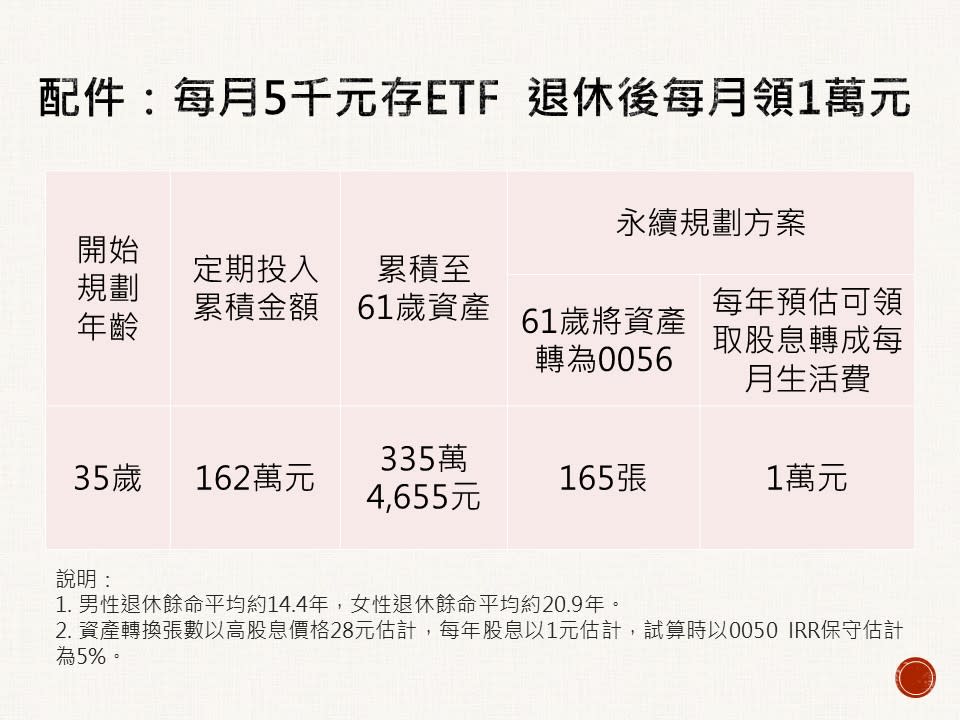

配件:每月5千元存ETF 退休後每月領1萬元

個人簡歷

作者:李美虹

喜歡觀察周遭的人事物。雖然在投資理財媒體30年,對數字敏感,但卻不喜歡硬梆梆的數學,所以一直希望能用簡單的方式跟人溝通理財知識。目前在《Money錢》擔任社長兼總編輯長。