Yahoo奇摩財經

Yahoo奇摩財經 看懂保單契約條款系列9:告知義務與契約解除

作者:李雪雯

如果保戶有興趣上「財團法人金融消費評議中心」的網站,查閱有關保險爭議類型的統計資料,有關「違反告知義務」的件數,可以說一直都高居前3名之列。

所謂的「違反告知義務」,簡單來說是違法《保險法》第64條的「要保人誠實告說明之義務」。而在各保單示範條款中,差不多是寫在第8至第13條的位置(視不同類型保單而有差異)。

表、告知義務與契約解除在各示範條款中的條數:

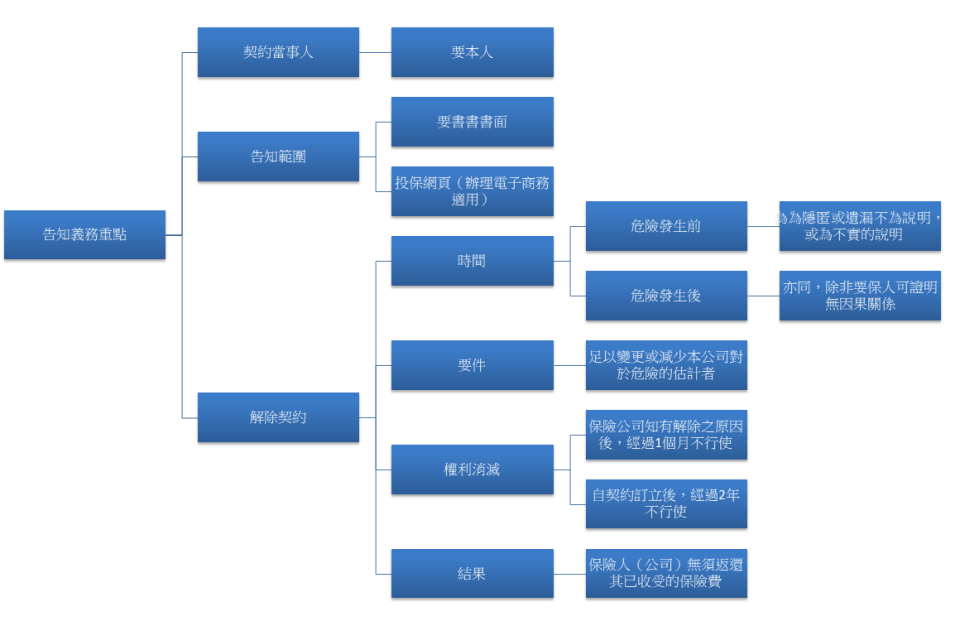

有關「告知義務與契約解除」的重點提醒,請見一開始的圖示。在此,則要特別提醒保戶在投保時,特別注意以下3大重點,才能避免自己的權益受損:

首先,寧可誠實告知,也不要有「最後契約仍然無效」及「白繳保費」的結果。為了自己日後的權益不會喪失(讓保險有保險),投保前一定要誠實告知。

而在告知事項部分,由於保險法第64條第一項的規定-「訂立契約時,要保人對於保險人的書面詢問,應據實說明」,保戶必須誠實告知的內容,也以「書面詢問」,特別是「要保書」為限,不必自作聰明地額外告知或不誠實告知。

儘管誠實告知之下,保戶因此被加費或相關疾病因此「批註除外」,但至少保戶能夠享有其他疾病的保障,不致於「完全沒有任何保障」。且就算不幸被保險公司「拒保」,但總不致於會有「最後契約仍然無效」及「白繳保費」的結果。

其次,契約解除權的時間,不是以「提出保險金給付申請的時間」,而是以「事故發生的時間」。以上條款中有特別提到「契約解除權自契約訂立後,經過2年不行使而消滅」,有的保戶就以為:只要申請時點拖過契約訂定後的2年,就可以不受該條的限制。

但實際上,近來部分法院已經將「保險人藉拖延請求給付,以規避契約解除權」的行為,認定是一種「權利的濫用」,而判決保險公司「可以解除契約,並不退還所繳保費」的結果。所以,保戶最好不要心存佼倖的心態。

最後,解除契約必須符合一定標準,保戶並非永遠弱勢。解除契約權雖然在保險公司,但要保人只要能夠證明,未誠實告知的內容,與事故發生無關;或是「不足以變更或減少本公司對於危險的估計」,保險公司也不能任意動用此一條款的權利。保戶若遇到這類狀況,也可以據理力爭,並不是完全處於弱勢。

本文提到相關保險法內容

《保險法第64條》

I.訂立契約時,要保人對於保險人之書面詢問,應據實說明。

II.要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險

人對於危險之估計者,保險人得解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限。

III.前項解除契約權,自保險人知有解除之原因後,經過1個月不行使而消滅;或契約訂立後經過2年,即有可以解除之原因,亦不得解除契約。

《保險法第25條》保險契約因第64條第二項的情事而解除時,保險人無須返還其已收受的保險費。

★延伸閱讀★

《由法院判決培養保險知識》系列八:殘廢等級的認定 到底誰說了算?

《由法院判決培養保險知識》系列七:停效期間發生疾病 保險公司可以拒絕復效申請?

看懂保單契約條款系列8:確實掌握「復效」的規定 讓保險契約重新提供應有保障