Yahoo奇摩財經

Yahoo奇摩財經 日間住院 醫療險竟不能全賠?

文:小花平台

日間住院不算住院?為了獲得充分保障,投保了好幾張醫療險,但因病住院卻無法獲得完整理賠,這究竟是怎麼回事呢?

人都有生老病死,任誰都不想好好的生活被突發的疾病所拖累,因此醫療險一直都是台灣相當熱門的險種。不過值得一提的是,雖然法令和治療方式的演進往往能造福更多病患,但有時也會因此讓醫療險的保單衍生爭議。

最近消費者文教基會接獲一位許姓民眾陳情,表示他於民國85~89年間購買數張壽險和醫療險保單,原以為保障充足無虞,後來因重鬱症至醫院日間住院病房住院治療,向保險公司申請理賠時,保險公司卻主張他並非「全日住院」,僅能按照實際在院時間的比例給付保險金。

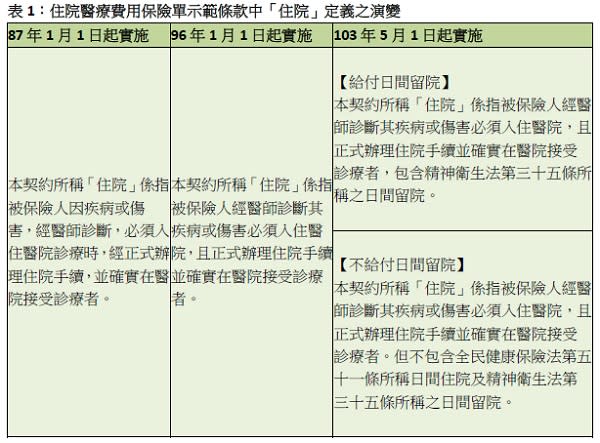

根據消基會的說明,日間住院是一種非全日住院的治療方式,結合了精神科專科醫師、護理師、職能治療師、臨床心理師和社工師等專業人員,患者白天至醫院進行復健、接受治療,晚上返家,得增加患者獨立生活能力,不與社區、家庭脫節。但日間住院究竟是否為「住院」,並未有法規明文加以定義。正反意見分歧的狀況下,主管機關將87年1月1日公布實施之「住院醫療費用保險單示範條款」於103年5月1日公布修正,就第2條「住院」的規定已有修正,區分是否給付日間住/留院(如表1)。

在87年1月1日示範條款實施前投保舊式醫療險的保戶,由於舊式保單條款並未區別日間住院、夜間住院、全日住院、半日住院,也造成理賠認定的爭議。如根據最高法院民事判決見解,依據民國96年修正前之精神衛生法第25條規定,全日住院、日間或夜間住院,應該都屬於「住院」的概念。因此消基會強調,保險業者對於舊型醫療險保戶的理賠認定,應回歸「經醫師診斷被保險人因疾病或傷害必須入住醫院」、「正式辦理住院手續」、「確實在醫院接受診療」三大評估要件,並照保險法第54條第2項,以有利於被保險人之解釋原則處理。

此外,消基會提醒消費者,在申購保單前務必詳審保險條款,包括名詞定義、生效期限、給付內容、除外責任,以及申領所需檢附的文件等,才能保障自身權益。而舊型醫療險的保戶,須記得核對原契約條款,並與保險公司確認保單的「住院」定義與理賠範圍。若保單內容並未明確記載日間住院,保險公司僅依據比例支付保險給付,消費者可以提起訴訟主張其權利,要求全部保險金。

而為避免影響舊型醫療險保戶權益,消基會也呼籲金管會應以最高法院最新見解,明確定義「住院」,以及清查市面保單條款中的住院名詞定義,以免因新舊保單定義混淆不清,造成實務認定困難。

★延伸閱讀★

既往症沒說 保險不賠?

有錢有閒樂活退休 快學這招!

作對8件事 談加薪老闆一定會點頭!

這麼做 讓想要的一切唾手可得