Yahoo奇摩財經

Yahoo奇摩財經 把東西貼上生命標籤 看看它值得你用生命換嗎?

文:李美虹

避免不必要的支出、然後把錢存下來,這是達到財務自由的第一步。但是,很多人卻受困於這第一步,因為很難戒掉物欲;因為很難分辨什麼是「必要」、「想要」,還是「需要」?因為…….

正有太多「因為」,所以很多人存不下錢!我相信有看理財文章的人都知道,要錢滾錢,讓錢幫自己工作之前,最重要的還是要先努力存錢,等攢了足夠的本金,才能發揮「人兩腳、錢四腳」的功夫,這種因複利而產生的被動收入,最終可以大於全家的支出,那時就離財務自由越來越近了。

大部分的人在不知不覺中,花了大半生、將近40年的歲月在工作上,而且很多人還是做著自己並不十分喜歡的工作,只因「為了五斗米折腰」!想想看,要為了錢付出40年的人生,會不會很可怕?如果自己不想花40年都為了「錢」而工作,想要樂活人生,就算工作也是做自己喜愛的事,那麼我們就一定要在年輕時開始存下可以錢滾錢的「本金」,而且別忘記,當隨著收入增加時,千萬不要也開始「升級」享受,應該要始終如一地節約。隨著收入增加而升值的,只有帳戶的存款金額。

存款高低與收入高低無絕對關係

存款高低與收入高低雖然有相對關係,但卻沒有絕對關係。如果你也想儘早退休,不用為錢困擾,就要開始計畫如何走向財務自由之路,存錢,是第一步,卻也是最重要的一步,沒有這一步(存錢),後面的投資都是談辛酸的。因此,堅定存錢的決心,是踏出這第一步的最重要心理建設。

要存下錢,首先得先編列生活支出預算,初期可以先把過去的花費當作參考資料,根據記帳本上的收入和支出,將現有的花費按照食、衣、住、行、娛樂的比例計算出來,然後訂出自己想要達成的存款目標,之後再視實際花費情況,重新調整比例。

舉例來說,假設自己要存下30%的收入,其他70%就按比例分配到食、衣、住、行、娛樂上。一領到薪水,先把預定要存下的金額轉到專門的存款帳戶,不再動用。而除了房租、網路費、交通費……這些固定支出外,其他流動支出要根據編列的預算來支配,如果不小心花太多錢在外食費,那就得減少其他項目的支出,如買衣服或出國預算。無論你覺得有多麼的痛苦,都不能超過預算、動用到存款帳戶內的錢,當然,如果目標訂得太難達成,很容易實施兩、三個月後就打退堂鼓,那也沒有意義,所以,在編列存款比例與制訂生活支出預算是一件很重要的事,不要太難達成,但也切勿對自己過於「放鬆」,這樣就很難如期達到財務自由目標了。

提高存錢心理素質 先做「生命量化」工作

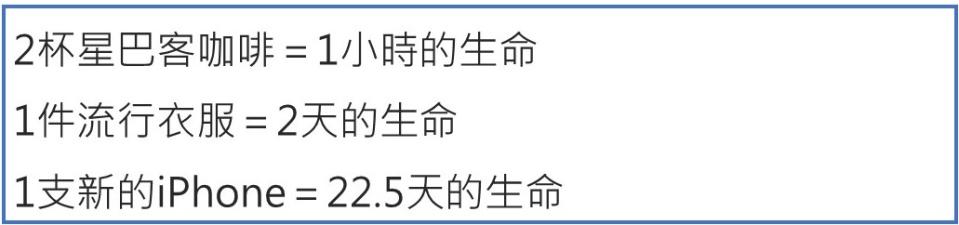

而如果覺得自己的「存錢心理素質」不夠,這裡有一個方法提供給大家,那就是:先做「生命量化」!簡單說,就是用薪資換算出自己每小時的時薪、每日的價值(稅後年薪÷1年工作天數250天),然後再把看到的商品換成生命標籤(價格÷時薪,高價商品則除以月薪)。

假設年收入扣掉應付稅金後為50萬元,那麼每日價值就是2,000元,以每天工作8小時計算,時薪為250元。如果你想買一個名牌包,價格3萬元,就把這個包包貼上自己的生命標籤(15天、120個小時),就會更謹慎地珍惜自己辛苦用生命換來的錢。想想,人生能工作的時間有限,頂多40~45年,有些可有可無的東西,真的值得你用生命來換取嗎?

所以,為了提早退休,努力節約存錢,在買東西前,除了先認清自己到底是需要它,還是想要它,建議各位再把所有想買的東西貼上「生命標籤」,我相信應該可以讓你更加警惕錢的去處。

每項消費都是用生命在支付(以時薪250元、日薪2000元計)

★延伸閱讀★