Yahoo奇摩財經

Yahoo奇摩財經 只要學會這兩招 就能不落入貧窮陷阱

文:李美虹

「我好窮啊!」Amy跟我碰面聊天,我聊到自己去年過年到冰島玩的一些心得時,聊著聊著她突然間這樣大喊。不過,我也習以為常了,因為常聽周遭朋友或網友說「自己好窮啊!」這句話。當然,會覺得自己窮,是因為財富無法如願累積成長,每月收入扣除支出後,不是剛好打平,就是寅吃卯糧月月透支,只好借錢過日子……想做的事卻因為卡在錢不夠的因素上而延宕。而有這些現象的人,其實就是落入了「貧窮陷阱」。

該如何才能夠不落入「貧窮陷阱」呢?首先,我先解釋什麼是「貧窮陷阱」。「貧窮陷阱」是美國學者Michael Kreme、印度學者Abhijit Banerjee、與法國學者Esther Duflo共同研究窮人經濟學而獲得2019年諾貝爾經濟獎,得獎理由是他們「對於緩解全球貧窮問題的實證研究」。

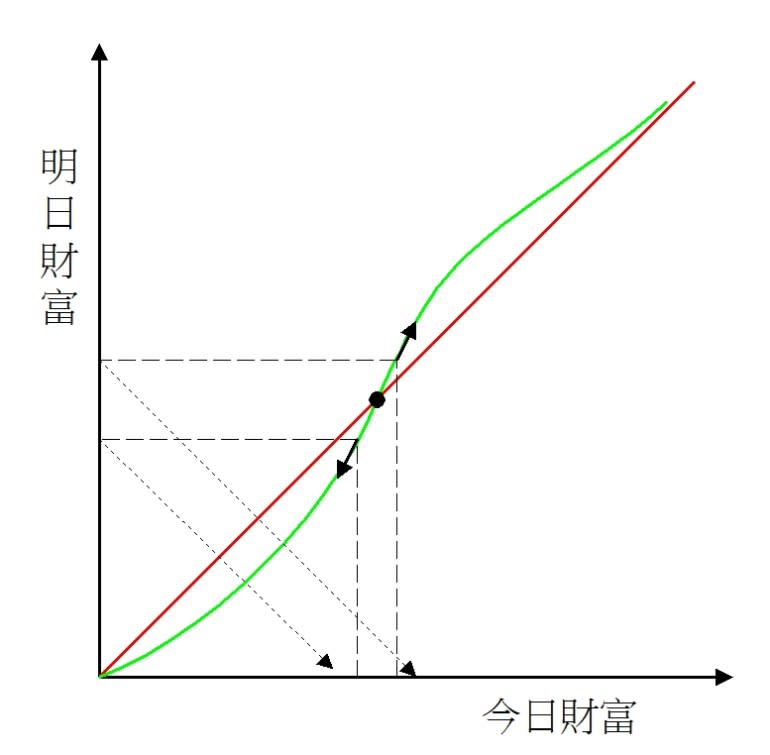

為什麼很多人會覺得自己窮?其實貧窮的原因千絲萬縷,但歸咎起來,我用非常簡單的一句話來說明,不外乎就是一個重要因素:「明天的財富始終低於今天的財富」,這就是「貧窮陷阱」的關鍵。

窮人也有慾望 寧可把錢拿去享受美食、買3C、名牌

過去的經濟學者在研究全球窮人為什麼會貧窮的原因時,都是假設「只要提供物質援助」即可,但事後諸多研究證明,只提供物質援助根本對改善貧窮起不了任何神奇的效果。很多研究貧窮問題的社會學家也都發現了一些問題,例如:為什麼美國社會福利的窮人會用食物卷買龍蝦?為什麼當窮人們多賺了一些錢時,不是用來儲蓄,而是買一些平時吃不起的美食?在中國貧窮地區,窮人家庭甚至認為買一台電視機比填飽肚子更重要……。

發現問題了嗎?窮人為什麼從外界拿到金錢資助或物質援助時,仍然無法改善他們的貧窮,原因當然包括知識與教育問題(因為窮人的資訊有限,無法做出正確判斷)、健康與疾病問題(一場疾病可能就把他們的財富往下拉低),或者是只要他們稍微有些儲蓄,周遭貧困的親友就會伸手借錢等等。

但很重要的一點是:窮人和其他人並沒有太大不同,都有相同的「慾望」,一樣的弱點,所以當他們拿到外界資助的資金時,他們會拿去買好吃的食物,滿足他們享用美食的口慾,或者是拿去買電視機。我們不是常聽到,很多小資族女生,寧可天天三餐土司、泡麵果腹,也要攢錢去買一個LV包包嗎?這就是窮人之所以無法翻身的問題之一。

另外,許多窮人因為缺乏為「更好的明天」產生存錢的意志及自制能力,這也是他們的一直處於貧窮境遇的弱點之一。所以,只要善用以下這兩招,就能避免落入貧窮陷阱,並且逐步向有錢人靠攏。

第一招:控制慾望

慾望是人的弱點之一,因此,想要避免落入貧窮陷阱,就要自我控制,並且「量力而為」,舉例來說,今天你好不容易存了200萬元,想買生平第一部車,這時候你會陷入「選擇」的困境:究竟是要買一台實用的本田或豐田汽車?還是買一台會讓人羨慕、自己也覺得很有面子的BMW或賓士車?

如果你選擇了BMW,就犯了「一有錢就揮霍」的毛病,因為好不容易存下的200萬元,就因買了這台車而花光殆盡,立刻使今天的財富歸零,明天起又得從頭開始存錢,其實為了養這台昂貴的進口車,你明天賺的錢有一大部分是花在養這台車上,所以,照實際情況來說,你明天的財富就會因為買了一台BMW或賓士車而開始低於今天的財富。

第二招:每天確實做到支出<收入

脫離貧窮,難道沒有可能?當然有可能!只要做到一點:「讓明天的財富永遠比今天的財富成長一點點」,也就是支出<收入,每天都有結餘,經過一段時間的累積,財富自然就可以如願成長,慢慢邁向富裕領域。

再以前面買車的例子說明:如果你很務實,選擇的是實用的本田或豐田汽車,你買車的錢大概花上7、80萬元,這時你存下的200萬元,就還能剩餘100萬以上。而你明天依舊會繼續上班、賺一天薪水,加上還有之前剩餘的存款100萬以上,代表著你明天的財富就會一直大於今天的財富,只要持之以恒,讓每天的支出<收入,你就可以變成有錢人。

另外,我再舉買房子為例(這裡先不把房價上漲因素列入考慮因子),如果今天你的薪水只有5萬元,卻要買一間1500萬元的房子,首先,你得先存到頭期款3成、也就是450萬元,你運氣很好,父母願意幫你出頭期款,之後你只要付房貸,我們以貸款20年、房貸利率1.5%(一段式)來計算,貸款金額是1050萬元,每月應還款的本利和是50,667元!這時候,房貸還款金額已經超過你的月薪5萬元,這還沒包括每月必須支出的水電瓦斯、吃飯、交通等費用,當「支出>收入」,這間房子對你來說,就是一個負資產,會讓你因為買房而越來越窮。

所以,想要避免落入貧窮陷阱,可以看下方這張諾貝爾獎得主畫出來的圖:記住,一定要讓明天的財富永遠大於今天的財富,也就是確實做到「收支控制」,讓每天所賺的錢扣除每一天的支出後,都有「結餘」,只要這樣持續保持下去,你的財富就一定會往上增長。

個人簡歷

作者:李美虹

喜歡觀察周遭的人事物。雖然在投資理財媒體30年,對數字敏感,但卻不喜歡硬梆梆的數學,所以一直希望能用簡單的方式跟人溝通理財知識。目前在《Money錢》擔任社長兼總編輯長。