Yahoo奇摩財經

Yahoo奇摩財經 別以為「退休」離你還很遠

文:李美虹

惠慈一早起床就收到70歲媽媽傳來的line簡訊:「惠慈,有錢嗎?你們給我的錢,我吃飯、零用也差不多用完了!這個月中我們幾位師姐要到南部玩幾天,我怕旅費不夠,要妳支援,感恩。」每次惠慈看到媽媽傳來的這種「要錢」的訊息,心裡總會又氣又難過。

惠慈氣的是,每個月他與弟弟都給媽媽孝養金各1萬元,合計2萬元,並也跟媽媽明說,這2萬元是她的「零用錢」,如果有較大筆金額的醫藥支出,姐弟倆會另外負責,但媽媽每次總把生活費拿去捐廟,結果錢捐光了,再用這種令她看了就難過的方式來要錢。惠慈多次勸媽媽捐廟做功德要「量力而為」,並不是叫她不能捐,只是不要超出能力範圍,畢竟姐弟倆也是領薪水的普通上班族,如果把孝養費、醫藥費,外加這些捐廟功德金、香火錢算在內,對已經成家的姐弟倆來說,也是一筆不小的負擔。

惠慈難過的是,媽媽在退休前做生意的收入原本不錯,卻因為不善理財,加上花錢大手大腳慣了,結果不但沒有幫自己準備好退休金,反而還倒欠了幾十萬元,最後是惠慈拿出積蓄把債務還清,她看媽媽老了之後,經常用這種方式向子女伸手要錢,心裡著實感到不捨與難過。

退休老人一個月需要多少生活費?

退休老人如果不必考慮居住問題、不必擔憂三餐與醫療費用(由子女負擔),那麼每個月2萬元的零用錢,到底夠不夠用?這是一個值得討論的問題。

在台灣,退休福利制度當然是比不上歐美日等國家,但年滿65歲以上老人每月可以領取敬老福利生活津貼(註:國民年金開辦後,原本已經在領「敬老福利生活津貼」3000元的人,於國民年金開辦後,改以國民年金老年基本保證年金名義繼續發放,按月發給老年基本保證年金3000元。另國民年金法於100年12月21日修正公布增列第54條之1,自101年1月起給付金額由3000元調整為3500元;另自105年1月起調整為3628元)。所以,惠慈的媽媽每月零用錢是2萬3千多元。在行的方面,以台北市、新北市為例,只要有敬老悠遊卡,每月公車免費優待60段次,每月免費段次用畢後,若想再使用的公車段次及捷運,一律自行加值後半價優待。因此,如果惠慈的媽媽把這2萬3千多元全部用在一般生活零花上,日子過得並不會太差,因為每天有760元零用錢可供任意花用。

但這是因為惠慈姐弟倆會提供媽媽居住、醫療費、三餐的情況下。如果沒有孝順的子女,那麼退休後要考量的問題就不僅如此,以前我們概估過,若把居住、醫療費、基本生活費、娛樂費這些加總起來,退休者一個月大概需要4~5萬元才算安全。

至於惠慈的媽媽,因為從年輕時花錢就習慣大手大腳,老了要她突然改變消費習慣,的確不易,加上若無培養其他嗜好,「宗教信仰」的確會成為老人家唯一的依靠。因此,除了不斷溝通,就只能幫媽媽多安排一些「走廟」之外的活動,讓老人家有其他去處,降低她「不斷去捐錢」的機會。

別以為「退休」離你還很遠

長期做理財雜誌的經驗是,當我們問40歲以下的人有關於他們是否開始做「退休理財」這件事時,幾乎8成以上的人會回答:「退休,離我還很遙遠!」但是,退休真的離我們很遠嗎?經濟不景氣,我看過很多50歲出頭的中年人因公司裁員而被迫提前退休,他們年齡已大,想再找到一份與原先差不多薪水的工作機會並不高,所以,現在說「退休」不再只有「正常退休族」,也包括「被迫提前退休族」,而後者是隨時可能來臨,無人可事前預測。

現在的六年級末段班或七年級生,工作收入大多用來支付房租或房貸、生活費、保費、養兒育女費,所以並沒有多餘的心力與存款來準備退休金。但是,如果不趁著還有工作收入時,多一份心思來準備退休金,那麼隨著時間流逝,等想到時又為時已晚,尤其女性的平均壽命大於男性,現在30幾歲的人在「金錢」考量上,千萬不能只著眼於目前所需,而應該把「退休金」一併納入考量,也就是說,要把「職涯發展」與「退休理財」放在同等重要的位置上。

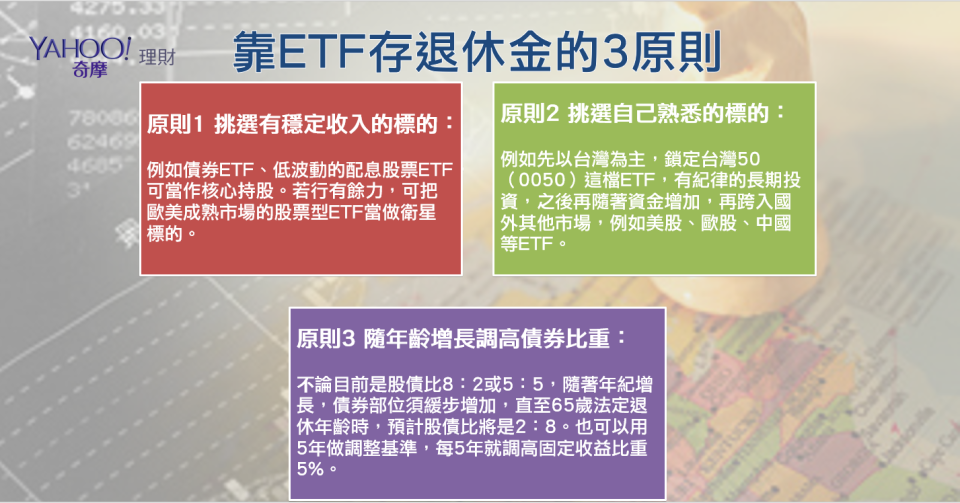

不論單身或已婚,七年級生離65歲提領法定退休金的年齡至少還有30年,「時間」是儲備退休金的優勢,一定要善於利用,現在國內外ETF蓬勃發展,商品與交易都變得很簡單,存退休金相對以往容易,只要願意,現在就能開始行動。

★延伸閱讀★

正確花錢比省錢還重要

學貸要趕快還嗎?好債、壞債分清楚

沒存錢不是收入少 而是現金流出問題

帳戶分流法 替衝動消費設定上限

提早10年存錢 比存30年更有錢

個人簡歷

作者:李美虹

喜歡觀察周遭的人事物。雖然在投資理財媒體20餘年,對數字敏感,但卻不喜歡硬梆梆的數學,所以一直希望能用簡單的方式跟人溝通理財知識。目前在《Money錢》《女人變有錢》擔任社長。