Yahoo奇摩財經

Yahoo奇摩財經 這一檔醫材股股價跌 地緣券商卻逆勢買進

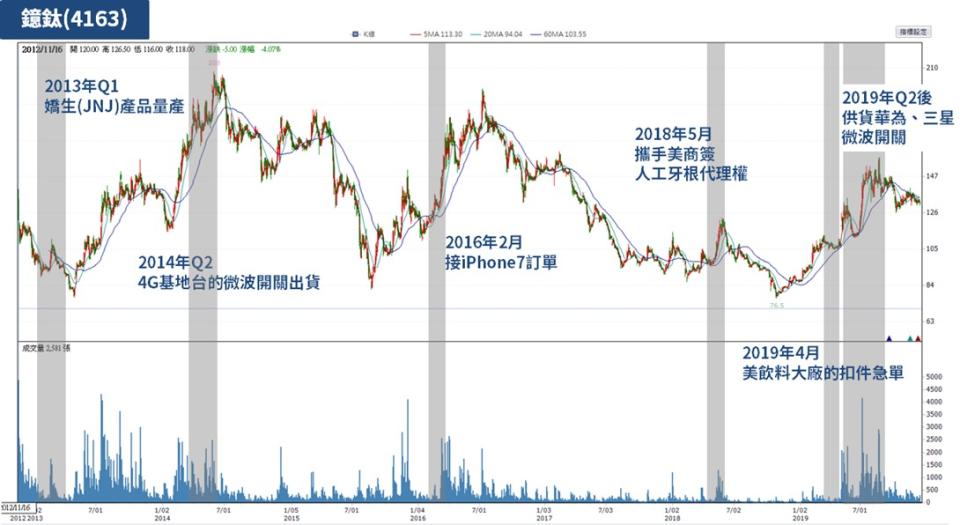

從黑手跨足醫療,做出嬌生(JNJ)代工廠做不出來的微創手術穿刺器刀頭,從此聲名大噪,它就是鐿鈦(4163),成立於2004年,以精密扣件起家,於2012年上櫃,不久竟意外踏入醫療器材領域,打入多家大廠的醫材製造。自2014年還供貨於4G基地台,生產高功率微波機械開關及相關原件,也陸續接獲蘋果、華為及三星等供應鏈的訂單,經營多項產品。下圖為鐿鈦(4163)歷年的股價走勢,可發現每次新訂單出貨都將推升股價上漲,目前股價趨勢向下,未來鐿鈦(4163)還有機會反轉嗎?

✎ 營收主要來自於醫材

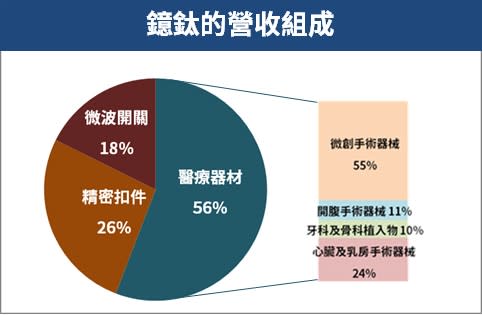

鐿鈦(4163)可分為三大產品線,醫療器材為主要營收來源,佔比達56%,精密扣件及微波開關佔營收比,分別為26%與18%。在醫材領域中,又以手術器械為大宗,其中微創手術器械佔比最高達55%,因微創手術逐漸取代傳統手術,年複合成長率超過10%,需求日益增加,再加上,微創手術器材多為拋棄式且產品生命週期長,廠商投入成本開發出手術器械後,可長期銷售回收成本,如鐿鈦(4163)在2012年首項研發的微創手術刀頭,至今仍在生產出貨,成為醫材產業龐大的商機。對於鐿鈦(4163)而言,醫療器材的毛利率約為40-45%,與原來製造精密扣件的25%毛利率相比,大幅提升營業利潤。整體而言,2019年前三季,三個產品線的業績皆成長,不過受惠於5G發展,微波開關的產線成長幅度最大。

✎ 晉身全球前五大醫材供應商

鐿鈦(4163)在國內享有市場領先地位,台灣尚未出現相同產品的競爭廠商,而在全球醫療器材市場,鐿鈦(4163)為前五大金屬醫療器械大廠的供應商,在全球享有競爭優勢。為了擴大事業版圖,鐿鈦(4163)透過轉投資,持有台微醫(6767) 34.5%股權、美國心血管周邊醫材公司19%股權、台灣骨科醫材公司3%股權,積極佈局醫療相關的器材供應。

✎ 鐿鈦(4163)目前為弱勢股

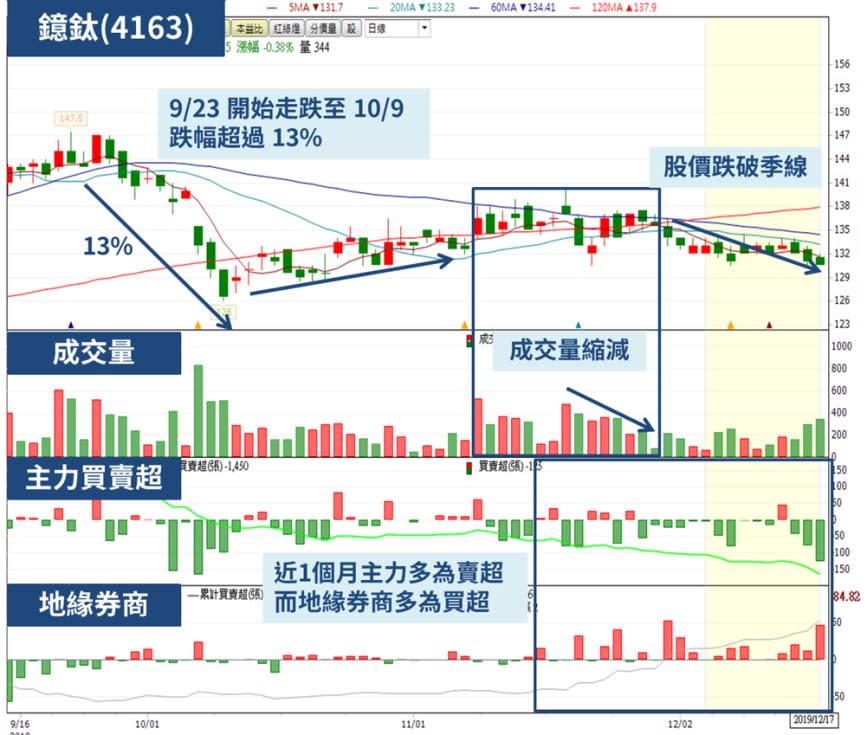

鐿鈦(4163)從9月底大跌13%後,股價於11/8-11/28稍微回檔上漲,處於盤整階段時,卻遲遲走不出多頭,當成交量縮減,股價又隨即往下跌破季線,目前仍承受季線壓力,尚未突破,且近1個月主力多為賣超,由散戶承接,進一步研究可發現,散戶多為地緣券商進場買入鐿鈦(4163)。而地緣券商是指距離總公司地址附近的券商,通常會懷疑可能是公司內部人下單的券商,雖然地緣券商不一定是主力,但內部人能提早主力獲得消息,其交易行為透露的訊息比主力更具參考價值。如果這些關鍵券商是鐿鈦(4163)的內部人,在股價偏弱卻逆勢買進,可推測內部人可能看好鐿鈦(4163)未來的營運表現,趁勢進場佈局。

✎ 公司樂觀看待兩個產線的發展

鐿鈦(4163)生產的精密扣件,應用在電子、汽車、建築與航太,2019年4月受惠於美國飲料大廠的急單,貢獻扣件產線的營收,目前需求量已出貨完,若使用反饋佳,今年下半年有望洽談明年的訂單。醫材產線的部分,因微創手術發展迅速,每年均有新案配合共同開發,醫療器材至2021年間都將有大型專案出貨,維持5-10%的穩定成長,目前產能已達9成,因應不同客戶的隱私與產品擴張,正積極擴廠。而今年營收成長最多的微波開關產線,鐿鈦(4163)看好近年4G轉換5G的浪潮,受惠於5G基地台建設需求,公司樂觀看待明、後年訂單情況。再者,可望因應雲端運算應用、巨量資料分析、軟體定義網路(SDN)、網路功能虛擬化(NFV)等發展趨勢,因而帶動Switch開關產業成長。

✎ 快速結論

1. 鐿鈦(4163)分三大產品線,營收主要來自醫療器材,而微波開關受惠5G轉型,營收成長幅度最大

2. 鐿鈦(4163)積極轉投資佈局醫材,為全球前五大醫材供應商,具有競爭優勢

3. 最近一個月股價盤整跌破季線,主力不斷賣超,由地緣券商逆勢買進

4. 鐿鈦(4163)看好醫材與微波開關的產線,明年有望維持成長態勢

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

撰文者:古詩青

現職 CMoney 財經專欄作者,目前就讀台北大學經濟研究所。當跳脫經濟模型的框架,接觸金融市場後,發現市場不再是完全競爭,價格不只由供需均衡決定,且市場中的行為人也非理性,因而著迷於神秘的金融市場。喜歡研究投資的領先指標,預測市場趨勢。