Yahoo奇摩財經

Yahoo奇摩財經 美國啟動史上第四次QE 撒錢救市失效了嗎?

隨著全球疫情持續蔓延,股市作為景氣的領先指標也重挫下跌,台灣加權指數跌破萬點,整體股票總市值持續縮水,從 2020 年初至 3/13,市值蒸發 5.96 兆元,只花短短幾天,快速跌光台股一年來累積的市值。除了台灣深陷股災,各國皆面臨股市超跌,美股 3 月已經觸發四次熔斷,聯準會(Fed) 向來不喜歡配合川普而實施降息,為了穩定經濟,Fed先前在3/3突然宣布降息兩碼,於 3/15 緊急出手再降 4 碼,達到近乎零利率,並啟動 7000 億美元的量化寬鬆計畫。以往意料之外的降息,都能激勵股市短線反彈,然而這次市場卻不買帳,美國聯邦基準利率降得越多,股市也跌得越深,為什麼寬鬆的貨幣政策沒辦法止跌呢?繼續看下去...

✎ Fed 如何撒錢

美國的中央銀行就是聯準會(Fed),負責控制流通在外的美元數量,否則隨便印鈔票,將走上辛巴威的不歸路,每周宣布在鈔票後面加三個零的惡性通膨。而實際上,美國聯準會也沒有權力直接印鈔給大家,而是藉由 6 種貨幣政策工具,間接調整市場中的美元數量。降息是其中的一種方法,聯準會一年招開 8 次利率決策會議(FOMC),通常在會議結束後,才會宣布調整利率,不過近年來,只有 2008 年的金融危機,還有這次新冠肺炎疫情,Fed 才罕見地在例行會議之外,宣布調整利率。而所謂的降息也就是調降 Fed 目標利率,是被動地操作貨幣數量,但具備影響性的宣示效果,暗示 Fed 預期景氣衰退的訊號,所以開始採取寬鬆的貨幣政策囉!

✎ 以往 QE 可以救市

另一種寬鬆的貨幣政策是量化寬鬆政策(QE),雖然美國聯準會實施 QE 的目的,不是為了挽救股市,而是為了穩定經濟。平時 Fed 緊盯著經濟成長率、失業率及物價指數等重要數據,當出現嚴重的衰退訊號時,才會出手干預貨幣供給量,開始大量撒錢以穩定國家經濟。從歷史經驗來看,實施量化寬鬆政策也能有效地拉升股價。

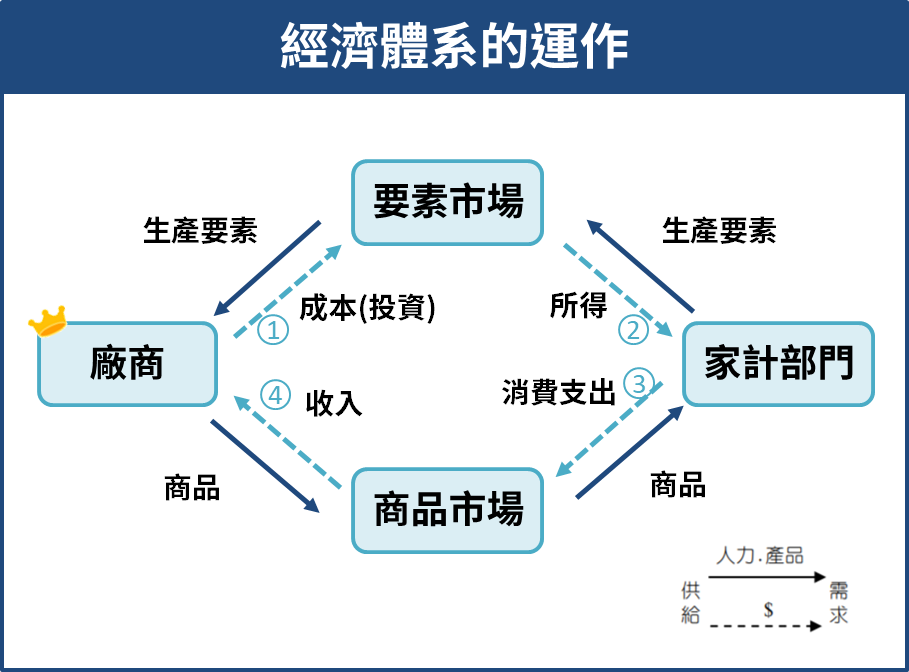

✎ Fed 撒錢的作用

撒錢救經濟的原理,可以用經濟體最簡化的運作機制來解釋,當景氣蕭條時,因廠商(生產者)悲觀地預期產業前景,所以不想投資,減少生產,縮減員工的工作量,而導致家計部門(消費者)面臨無薪假、裁員、股市賠錢…等衝擊,減少可支配所得,將縮減消費支出,而影響廠商的收入,再度減少生產...在這個惡性循環下,流通於市場的錢越來越少,就會出現通貨緊縮。這時祭出撒錢的政策,Fed向銀行買債券,讓錢流到銀行的手中,銀行再透過低利率吸引企業來借款投資,廠商有了錢投資生產,再發工資給消費者,消費者增加收入又可以刺激消費…等良性循環下,使經濟成長,增加通貨膨脹。然而,這是理想上的結果,實際上在某種情況下將失效,例如這次疫情引發的通縮。

✎ 這次 QE 可能失效的原因

以往的通縮,都是由於經濟泡沫化所引起,如今由病毒引發的經濟衰退,將是另一種故事。因為目前新冠病毒還無藥可醫,各國政府束手無策,疫情嚴重的區域,則採取封城,禁止廠商開工,導致家計部門沒有工作所得,降低消費能力。而疫情不嚴重的地方,廠商整體產能也受牽連,人們也因恐慌地減少外出,降低休閒娛樂的花費。整體而言,不管疫情嚴重程度,病毒破壞各國經濟體系的循環,這時 Fed 撒再多的錢出去,如果沒辦法推動生產面的復甦,創造經濟運轉的動能,QE 將無法刺激景氣和產生通膨。壟罩在景氣的悲觀下,這也解釋了股市為什麼深不見底的崩盤,投資人的恐慌也不是沒道理,只要病毒的威脅還在,經濟體將無法正常運轉,身為景氣領先指標的股市也不會樂觀。

✎ 快速結論

當景氣衰退,美國的央行Fed (聯準會)可以用 6 種貨幣政策工具,調節市場的貨幣,影響經濟、股市

因應這次疫情的衝擊,Fed採取降息六碼、啟動史上第四次量化寬鬆政策(QE),試圖逼出銀行中的資金,流入廠商手中

Fed 撒錢救經濟的原理,在通貨緊縮的經濟體下,藉由廠商的投資、家計部門的消費,理想上可以增加通貨膨脹,達到經濟成長並帶動股市復甦

這次新冠病毒引發的通縮,因為破壞經濟體的運作,Fed 撒再多的錢出去,如果無法推動廠商投資,創造經濟運轉的動能,導致 QE 失效,股市也不會樂觀

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

撰文者:古詩青

現職 CMoney 財經專欄作者,目前就讀台北大學經濟研究所。當跳脫經濟模型的框架,接觸金融市場後,發現市場不再是完全競爭,價格不只由供需均衡決定,且市場中的行為人也非理性,因而著迷於神秘的金融市場。喜歡研究投資的領先指標,預測市場趨勢。