Yahoo奇摩財經

Yahoo奇摩財經 市場釋出3大警訊 股市要復甦絕對不能沒有它

繼3/15美國啟動7000億美元的量化寬鬆計畫(QE)後一周,聯準會(Fed)再加碼撒錢,史無前例地推出金額無上限的QE,表示將會持續買債,直到恢復金融市場功能為止。在「QE撒錢救市失效了嗎?」文章提到這次武漢肺炎疫情,因破壞生產面和消費面的經濟結構,Fed撒出的錢無法有效地進入市場,解決通貨緊縮的問題。然而此次的無限QE,將提供企業、消費者信貸借款,跳過經濟運作體系,直接把錢交給生產者和消費者,那麼這次撒錢救市有效嗎?

✎ 金融市場發生什麼事?

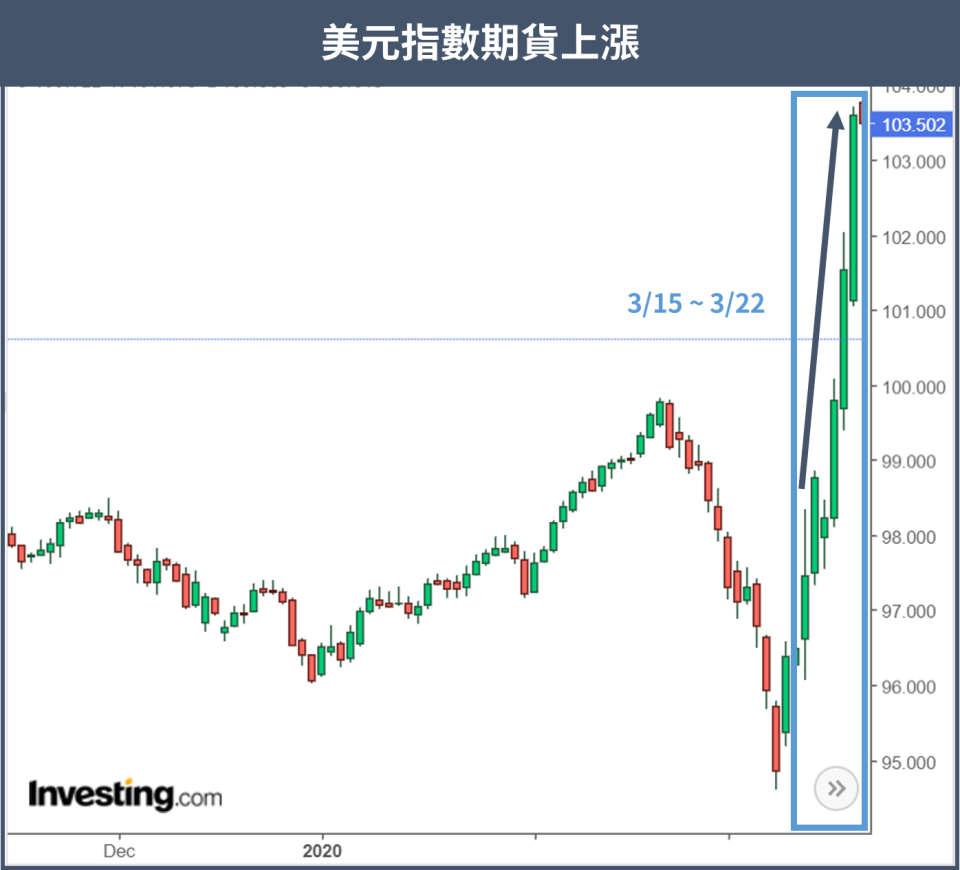

先來觀察3/15-3/22美國實施QE後,金融市場的反應:

1.美股大跌:拋售風險性資產,道瓊指數跌破2萬點關卡

2.黃金大跌:拋售避險資產,黃金期貨價格下跌約7%

3.美元上漲:現金需求增加,美元指數期貨飆漲至近兩年新高

可發現美國實施QE後, Fed釋出7000億美元資金,而投資人卻陷入恐慌,拋售各種資產換成現金。在危機中,尤其是具有波動風險的股票,成為主要拋售對象,導致股市大跌,觸發熔斷機制,當股票跌到沒有人願意接手,遲遲賣不掉時,只好繼續賣風險小的資產,包含避險商品黃金,造成黃金也跟著下跌。陷入拋售潮的恐慌中,唯一的贏家就是現金,強烈的現金需求推升美元上漲。然而,從經濟學的角度來看,美國金融市場的反應正暗示什麼風險呢?

✎ 流動性風險升溫

正常情況下,當股市崩盤,投資人開始恐慌,人們應該會把股票換成風險小的黃金、債券、比特幣或日圓等避險商品,需求推升避險商品的價格。然而這次疫情造成的危機,避險資產卻成為現金、口罩、衛生紙等保命的東西,投資人瘋狂拋售各類金融商品,大部分的人都不願意再掏錢投資,導致股市、債市與商品市場齊跌,市場賣壓沉重,還有些人想賣也賣不掉,金融商品的流動性變差,這時就造成流動性風險。這樣的交易市場聽起來已經很不樂觀,但最嚴重的情況卻是整個經濟體陷入流動性陷阱。

✎ 流動性陷阱就在不遠處

說到流動性陷阱,最經典的代表就是日本,為了走出「失落的20年」,日本央行已經降息降到負利率,但人們還是寧願持有現金,無論央行怎麼增加貨幣供給,人們卻把多餘的錢拿去存起來,無法刺激消費和投資,導致再寬鬆的貨幣政策都失效,經濟成長依然處於停滯。從日本的案例可以統整出流動性陷阱的三大特徵:一、央行實施低利率,二、人們手持現金,三、貨幣政策失靈。而美國已經符合前面兩個條件,至於貨幣政策能不能順利地刺激經濟成長,短期之內還不知道,不過已經有多家機構預測美國Q2(4~6月) 的GDP將衰退至負成長,這也是Fed為什麼在短時間內要推出無金額上限QE、國會迅速協議2兆美元的紓困政策,增加貨幣政策及財政政策的影響力,挽救美國經濟。

✎ 財政政策最有機會救市

當政策實施後,屬於財政政策的2兆美元紓困計畫,與Fed推出QE有很大的差異,財政部推行的救市經費是政府的支出項,從這個公式可知道:國內生產總值(GDP) = 個人消費(C) + 私人投資(I) + 政府消費和投資(G) + 出口(X) - 進口(M),實施紓困政策會增加等式右邊的G,同時也增加等式左邊的GDP。以美國去年GDP總額21.7兆來計算,推行2兆美元紓困相當於貢獻約10% GDP,具有非常大的影響力。接著從經濟學家凱因斯的角度來看

當經濟體處於流動性陷阱中:無限QE失效、財政政策有效

只能靠紓困政策刺激GDP成長,美國GDP成長緩慢,導致股市復甦的時間拉長。

如果經濟體在正常情況下:無限QE有效、財政政策有效

藉由貨幣政策和財政政策同時刺激經濟,美國GDP成長較快,股市較容易復甦上漲。

由上面兩種情境可發現,其實財政政策最有機會救經濟,但經濟學的理論有限,沒有人知道美國現在處於哪個階段,也沒有人清楚武漢肺炎將損失多少消費(C)、投資(I)或貿易利得(X-M),往往都只能等到危機結束後,才能做事後檢討。正因為如此,美國聯準會或是財政部須要同時推出刺激經濟的政策,政府採取無條件地支出來應對,拉高政府支出(G)彌補GDP其他損失,先止血保住經濟命脈,等經濟體恢復後,美國再慢慢地還債囉!

✎ 快速結論

聯準會(Fed)於3/15啟動7000億美元QE後,一周內市場出現3大警訊:

美股大跌、黃金大跌及美元飆漲,暗示流動性風險升溫。

那時美國已經符合低利率、人們手持現金,最後如果當貨幣政策失靈,陷入流動性陷阱是最難挽救的局勢,所以Fed祭出無上限撒錢、財政部推出2兆美元紓困政策。

如果經濟體處於流動性陷阱中:無限QE失效、財政政策有效,股市復甦的時間拉長。

如果經濟體在正常情況下:無限QE有效、財政政策有效,股市較容易復甦上漲。

無論如何,財政政策最有機會救市!透過政府支出(G)採取無條件地擴張,以彌補GDP損失,先止血保住經濟命脈,等之後美國再慢慢地還債囉!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

撰文者:古詩青

現職 CMoney 財經專欄作者,目前就讀台北大學經濟研究所。當跳脫經濟模型的框架,接觸金融市場後,發現市場不再是完全競爭,價格不只由供需均衡決定,且市場中的行為人也非理性,因而著迷於神秘的金融市場。喜歡研究投資的領先指標,預測市場趨勢。+